信用卡是一种非现金交易付款的方式,是简单的信贷服务。信用卡是由商业银行或信用卡公司对信用合格的消费者发行的信用证明,是电子化和现代化的消费金融支付工具。“现金白卡”认为,我国的信用卡业务是随着改革开放和市场经济的发展而发展起来的,但真正快速的发展则是在2000年之后。

“现金白卡”通过上市银行半年报数据了解到,2019年信用卡发展趋缓,监管的政策指导和窗口指导都说明行业到了一个发展的重要节点。

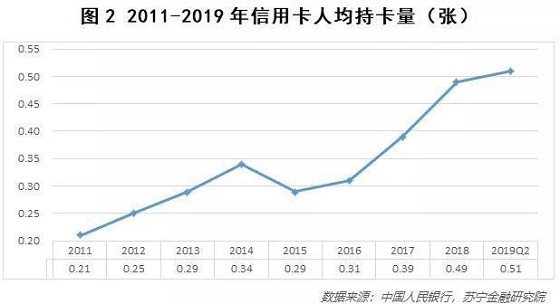

但是目前,在中国人均持信用卡的卡量只有0.51,信用卡行业持续发展仅有16年。“现金白卡”认为,信用卡行业还将持续发展,“存量时代”远未到来。

从人均信用卡持卡量看,美国人均3张左右,日本、韩国均超过2张。而2018年,我国人均持卡量仅0.5张,深圳市的人均持卡量2张左右,北京1.5左右,上海约1张,其他的城市均在1张以下。“现金白卡”认为,在信用卡人群覆盖率和人均水平上,中国距离发达国家和地区的平均水平仍有较大差距。

“现金白卡”通过人民银行公布的数据了解到,2019年人均持卡量相比于2018年末,提高了0.02张,提高的空间仍然广阔。这一点,各大行的发卡量可以证明。根据2019年上半年报,发卡量排名前五的中农工建招新增发卡量超过3000万张,相比去年同期增速虽然有所放缓,但仍然保持在10%以上。

从信用卡不良贷款率来看,国际标准的警戒线为5%。据“现金白卡”了解,截止2017年末,我国的信用卡不良率为1.6%,预测2018年和今年的不良率仍然不会超过2%,整体资产质量健康。

据“现金白卡”了解,从信用卡交易金额看,得益于人均可支配收入的提高和减税降费等政策实施,2016年以来信用卡的交易额持续快速提升。而据2019年上市银行半年报,虽然工农中建交这五大行的交易额原地踏步,增幅较小,但招商、平安、光大、中信等股份制银行保持了20%左右的较高增速,逐渐成为信用卡市场中的主力参与者。所以综合来看,行业整体交易额并未下滑。

“现金白卡”认为,即便信用卡尚未到存量时代,监管的政策导向、银行的信用卡业务策略调整、行业的数据信号等都显示着,当前信用卡业务确实面临着需要调整的阶段。单纯的精细化运营已经不足以支撑快速的发展,信用卡业务的发展方向、策略、模式都需要有更创新的方式。

新财网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。读者应详细了解所有相关投资风险,并请自行承担全部责任。本文内容版权归新财网投稿作者所有!

账号注册

账号注册