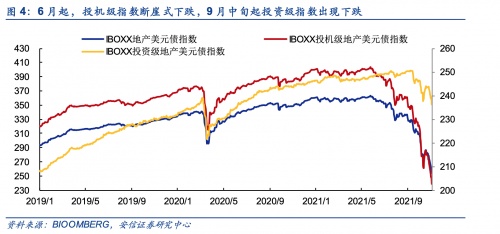

近几个月,曾经颇受机构投资者看好的中资地产美元债经历了大规模的“滑铁卢”。根据iboxx地产美元债指数,从6月开始,内资房企负面消息不断,市场恐慌情绪蔓延,高收益地产美元债指数率先开始断崖式下跌。

9月中旬,在某内资巨头房企美元债延迟付息、紧接着花样年突发超预期违约等事件的冲击下,美元债指数继续大幅下行。

尤其是10月下旬以来,负面消息持续发酵,在当代置业、阳光城、佳兆业等企业风险事件不断冲击下,地产美元债价格普跌,当前高收益地产美元债指数较9月中大幅下跌 30.8%。

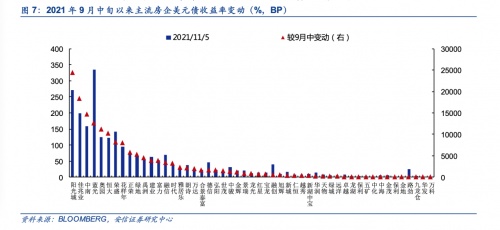

根据安信证券研报,9月中旬以来,过半房企收益率上行超10%,而中南、奥园、荣盛等美元债收益率上行超50%,表明市场对其违约的担忧急剧升温。

目前,以阳光城为代表的债务压力较大的主体,正在通过交换要约和同意征求等方式实现展期,暂时缓解短期流动性压力,规避实质性违约。

但是,如花样年、当代置业,虽然在实质违约前曾有展期、回购等自救方式,但是最终仍未能如期兑付本息,造成实际违约。

作为境内地产企业债务重组的“教科书”,华夏幸福的债务重组方案已公布一个半月,投资人表决也已接近尾声。虽然目标处置时间为5年,但机构投资人普遍对华夏幸福的“保本有息”方案给出积极评价。

那么,按照美元债的处置规则,这些面临违约压力的中资地产美元债将何去何从?

经过对历史上庭内重组 、 清算和违约前后的庭外处置案例的对比 , 我们发现 , 发行人在发生实质违约前发布要约交换的方案 , 往往是所有方式中对债权人来说条件最为“优厚”的 。

美元债处置 : “告官”还是“私了” ?

根据是否具有市场化色彩,美元债的处置一般分为庭内、庭外两个大类。庭内处置是通过司法程序进行破产重整或清算,庭外处置则可以由债务人和债权人协商,通过置换、展期、回购等方式处置。

与境内债不同 , 美元债的置换、展期、现金回购等庭外处置可方式以发生在债券到期无法还本付息之前 。 并且,美元债市场上债券置换、现金要约回购等市场化、标准化的处置已运用得较为成熟。

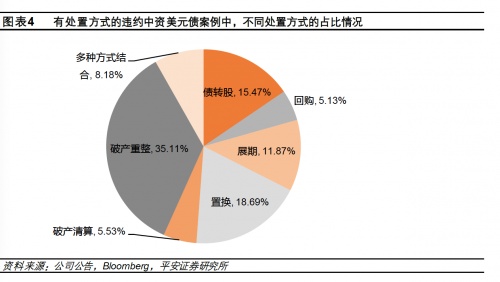

根据平安证券研报,在可参考的30个中资美元债处置方案中,只有三成的案例走向了破产重整,而超过半数是通过债券置换、回购、债转股、展期等方式实现了债务处置。

可见,在美元债市场的庭外处置中,债券置换、展期、回购和债转股都是较为常见的方式:

债券置换,即交换要约。一般发生在发行人无法按期兑付或希望调整负债结构等情况下。进行要约回购时,发行人向债券持有人发出要约,将一定比例的债券置换成期限、票面利率等条款不同的新债券,实现再融资。

新债券条款可能涉及本金削减、期限延长、利息压降或递延、现金付息变更为实物付息、实物与现金票息组合支付等。

一般上,交换要约往往与同意征求相结合,可暂时免除发行人违约或触发风险事件等责任,缓解还款压力。

值得注意的是,若交换要约发生在债券到期前,则可实现债券展期的效果,尚不算做实质性违约。

此前,阳光城已对名下三笔美元债进行交换要约和同意征求,设定的新券利率为10.25%。按照方案,对于同意变更要约的投资者,每1000美元本金将获得25美元现金、1000美元新票据以及应计利息。对应的新票据将于2022年到期,由福建阳光集团担保担任、林腾蛟提供个人担保据悉,这三笔交换要约已有两笔得到通过,另一笔仍在流程中。

现金要约回购,发行人向债券持有人提出要约,全部或部分回购存续债券,在发起要约的同时,明确回购价格和最大可回购金额。

11月7日,新城控股即发布公告称提前赎回存续金额为3.5亿美元的美元债券,并予以注销。此前,世茂集团、建业地产、中梁控股、弘阳地产等多家房企纷纷启动境外美元债回购。发起要约回购一般可以表明企业自身偿付意愿,同时显示资金充足。

展期,即修改条款,延长债券到期期限,在未来某一时点集中偿还或分期偿还,以缓解流动性紧张。

如上述庭外处置方式无果,则会进入庭内处置,即破产重整或清算。一般来说,重整和清算的区别在于是否停止公司经营,若重整失败则会进入清算程序。

显然,相比法庭介入的庭内处置,庭外处置方案更为市场化、灵活,根据历史案例的经验,重整和清算在耗时和回收率上都显著低于庭外处置。

破产重整和庭外处置哪个“香” ?

关于重整和清算的耗时和回收率,可以借鉴平安证券研报的一份数据。

平安证券以江西赛维、尚德电力和易大宗3个进入美元债破产重整程序的企业为案例,发现不同公司破产重整方案的回收率、回收周期差异较大,回收率在2%-35%不等,从破产程序被法院受理到破产重整方案出台的时间周期在1个月到3年不等。

其中,江西赛维是资本市场上大名鼎鼎的彭小峰操盘的一家光伏产业企业。2015年,法院裁定受理江西赛维LDK公司破产申请,2018年1月公司重整计划获得批准,前后历时785 天,普通债权获得2.335%的现金清偿率。

与破产重整相比,进入破产清算程序的中资美元债较少,难以作为参考。其中,广东国投于1998 年裁定破产,2003年完成破产清算程序,此后处置和追偿一直持续到2019年,破产清算程序首次完成时回收率约12.5%,直至2019 年得到100%兑付。

根据平安证券的研报可以发现 , 庭外处置的回收率普遍高于重整 、 清算 。

在实践中,债务置换一般为100%等额置换,仅是耗时各有不同。按照上述研报统计,平均比旧债券延期5年左右,较短的如亿达中国、熊猫绿能延期仅为2年。

值得注意的是 , 按照提出债务置换方案的时点 , 违约前提出的债务置换方案往往条件更为“优厚” , 票面利率不会明显削弱 。 因为,在违约前发出的置换可视为公司的主动管理,债务人一般会以最大限度获得债权人同意为目标,换取缓解当下现金流压力的时间。

以港股上市的园区运营商亿达中国为例,亿达中国在2020年2月发布公告,表示公司计划对一笔3亿美元票据中至少2.25亿美元(占75%)进行交换。

新票据的利息也十分具有诚意,原发行日期起六个月期间按年息10.0%,余下期间按年息14.0%每半年支付利息,最终82.38%本金的投资者接受方案。

如上述,目前除了花样年和当代置业已形成实质违约,其他地产企业均在争取实质违约前的要约交换同意。

某在地产行业从业多年的人士透露,对于目前大部分地产企业来说,资不抵债是正常现象。特别是在优先保交房、保障业主利益之后,即使房企走到重整或者清算的地步,能够给到债权人的债务回收率也很难保证。所以企业往往更期待要约交换方案得到通过,得以用“时间换空间”,渡过眼下的难关。

你认为,中资地产债能否撑过这个难关?欢迎在评论区留下你的意见。

新财网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。读者应详细了解所有相关投资风险,并请自行承担全部责任。本文内容版权归新财网投稿作者所有!

账号注册

账号注册