全球 行业专家 Isabella Hervey-Bathurst

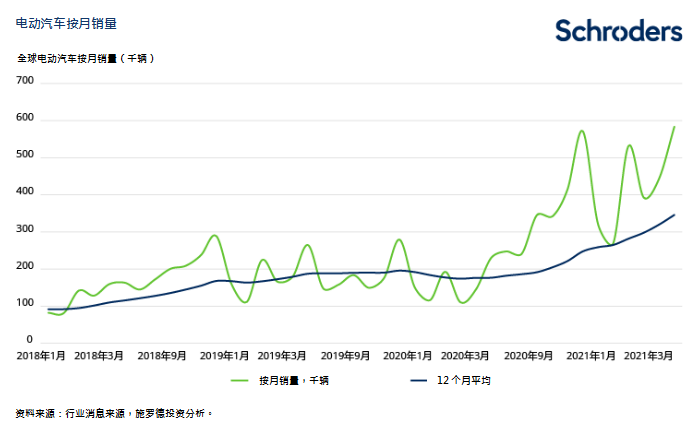

今年,电动汽车的销量相当强劲。据彭博新能源财经的数据显示,在截至2021年6月的过去12个月期间,电动汽车的销量较去年同期高出 160% 以上,而对比2019年相应比较期内的销量则增长了超过 130%。

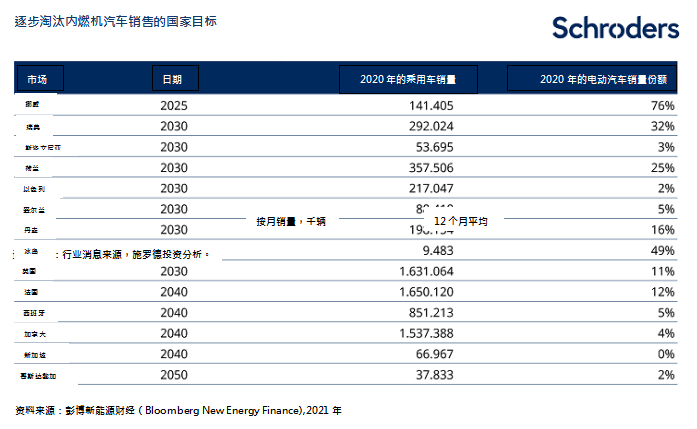

因此,我们的确已在向电动汽车转型,现在亦只是开端,今后还有很长的路要走。以英国为例,电动汽车在去年乘用车总销量中占11%,但若要在2030年或之前实现禁售新内燃机汽车的目标,该比例便将需要在9年内升至100%。

商用车方面,越来越多企业已为减碳目标作出雄心壮志的承诺,意味着商用车车队的排放量将受到密切注视。包括特斯拉及宜家家居在内的111家“EV100”组织成员已承诺,公司旗下车队将于2030年或之前转为使用电动汽车及/或为员工及/或客户安装充电站。

除了政策及目标因素向好,电动汽车的经济效益亦随着行业扩张而持续提升。根据预测,电动汽车的确将在未来数年内变得比内燃机汽车更为便宜。这将是一个重要的市场临界点,而向电动汽车转型的步伐亦将因此加快。

电动汽车充电市场规模有多大?

根据彭博信息估计,全球在2040年或之前将需要在住宅、公共场所、快速充电设施及车队新增超过3亿个电动汽车充电接口,而现时的数目只有不足600万个。支持乘用车和商用车等向电动汽车转型所需要的充电器数量庞大,意味着这个市场势将在充电基建投资于2035年前后见顶前一直维持增长。

在彭博信息更加进取的增长情景当中,全球在2040年或之前将需要超过5亿个充电器,相当于在电动汽车充电基建的累计投资将接近1.6万亿美元。

当中存在哪些机遇和挑战?

不久前,股票投资者仍难以直接投资在电动汽车充电主题之上。它们若不是私营企业,便是隐藏在规模较大的多元化企业的小规模业务分支。但在过去12个月,不少电动汽车充电企业纷纷上市,当中以特殊目的收购工具 (SPAC) 方式进行的较为普遍,因而大大提升了投资者的机会。

虽然资金充裕的电动汽车充电企业蓬勃发展意味着行业将有能力支持能源转型,但从投资角度来看却衍生出一个迫切的问题:既然有那么多企业希望分一杯羹,竞争又会否妨碍它们取得可观回报呢?

这对投资者的意义为何?

就短期而言,很多企业都将因为电动汽车充电行业仍在快速扩张而继续造好,但长期而言,在透过销售升级服务等方式成功建立真正客户粘性的企业,以及业务模式主要集中在销售充电硬件或电能的企业之间,差距或许会变得更加明显。

投资者若记得太阳能制造业于过去十年间的发展进程便会知道,即使市场增长迅速,股东回报亦有可能强差人意。 作为一名气候变化投资者,我们的角色是超越引人注目的增长数据,寻找具备可持续长远竞争优势的企业。

免责声明

以上如有提及证券仅供参考,不构成任何投资或撤资之建议。

本文件仅供参考之用,并不打算作任何方面的宣传材料。本文件不应视为提供投资意见或建议。本文所载的意见或判断可能会改变。本文的数据被认为是可靠的,但施罗德投资管理(香港)有限公司不保证其完整性或准确性。

投资涉及风险。过往表现未必可作为日后业绩的指引。阁下应注意,投资价值可跌也可升,并没有保证。汇率变动或会导致海外投资价值上升或下跌。就新兴市场和发展较落后市场的证券投资所涉及的风险,详情请参阅基金说明书。

提供本文件所载数据,目的只是作为参考用途,不构成任何招揽和销售投资产品。有意投资者应注意该等投资涉及市场风险,故应视作长线投资。

衍生工具带有高风险,因此只应适合经验丰富的投资者。

本基金受香港证券及期货事务监察委员会认可,但其认可资格并不意味获官方推荐。

本文件所载资料仅提供予透过中华人民共和国的商业银行根据中国银行业监督管理委员会相关法规发行的理财产品投资的中华人民共和国投资者。投资者在投资本文件内提及的任何项目前应细阅相关文件,如有需要请透过相关中华人民共和国的商业银行及/或其它专业顾问寻求专业咨询。

本文件由施罗德投资管理(香港)有限公司刊发,文件及网站未受香港证券及期货事务监察委员会检阅。

新财网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。读者应详细了解所有相关投资风险,并请自行承担全部责任。本文内容版权归新财网投稿作者所有!

账号注册

账号注册