和顿("Walton")――一家专业研究、收购、管理、规划和开发位于北美主要增长走廊土地的大型房地产资产管理集团。本文系列的“上篇”、“中篇”先后介绍了和顿的品牌起源、40余年的企业历史、经历过的困境和突破,此“下篇”将继续带来和顿的业务和产品革新、在新冠疫情冲击下的经营规划以及目标。

回顾和顿进驻美国房地产市场到至今蓬勃发展的历程:2008年,美国次贷危机爆发,经济下行、房地产市场萧条,对正物色收购土地的和顿而言,市场价格下跌且放盘出售数量增加的局面给了以自有全现金收购土地的和顿一绝佳的机会窗口。其后自2012年起,和顿更采取了与美国一家大型对冲基金合作的购地举措,共同收购大量被美国银行拍卖的不良土地资产。发展至今,集团在美国执持的土地资产已占其全北美总量近八成,超过86,000英亩,遍及美国19个高增长地区。通过收购土地、持有、管理、向建筑商出售可开发地块,一方面为土地项目创造离场机遇、为土地持有人带来回报,另一方面为建立、维持并深化建筑商合作关系打下基础。在经历过部分加拿大实体的架构重组后,和顿成功地完成了自上而下的内控目标,重点包括进一步完善土地资产管理体系、落实资产变现策略、精简运营结构、以及实现企业债务剥离和更精准的预算控制。

顺应市场,各取所需,强强联手,共创双赢

2008年金融危机后的美国整体房屋市场逐步复苏,然而复苏的速度未如市场普遍预测那般迅速,和顿有部分准发展土地项目的离场年期也因此较分销时作出的估算延迟。时间与时机――既是土地投资的风险因素:市场状况决定持有年期的实际长短,也是土地投资能对抗市场波动的有利因素:市场低迷时,全现金持有的硬资产不需因市场情形被迫作出任何处置决策,可继续持有,静候时机,蓄势待发――这也正是房地产被认为是动荡中的资产避险港的重要原因之一。

对于美国房地产市场乃至整个经济周期,2008年的金融危机都是一个重要的分水岭,作为和顿土地项目的主要离场买方――房屋建筑商,他们之间出现了怎样的业内整合?土地吸收模式发生什么样的变化?为什么建筑商不再愿意在表内持有过多土地?

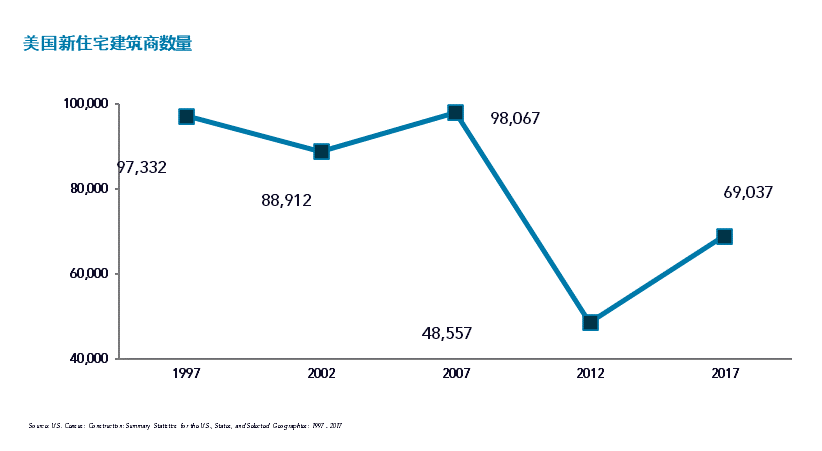

住宅建筑行业:活跃建筑商总数减少、并购频繁

2008年前后,土地开发商们大规模撤退住宅建筑行业,此后未再重返市场。这段时期的行业内整合让美国活跃建筑商的数量减少了50%以上(见下图)。这些群体原本是和顿土地项目的传统离场买方,本可以为和顿众多项目提供大量离场机会。自2011年起,全美营业规模前二十大的上市建筑商先后对50多家较小型的建筑商进行了收购,“大鱼吃小鱼”,有规模的、具备现金流的建筑商存活下来,随后也在不断壮大。除了通过并购进行扩张,上市建筑商们在过去二十年里的市场份额也在持续增长,预计到2022年,其市场份额将从2005年的28%上升至40%,而土地和劳动力短缺等市场因素也将进一步推动建筑商业内的整合浪潮。

账号注册

账号注册