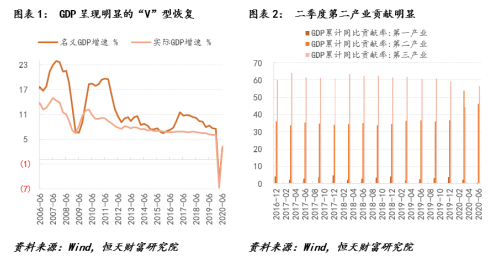

7дТ16ШеЃЌЙњМвЭГМЦОжЗЂВМЖўМОЖШОМУдЫааЪ§ОнЃЌжївЊжИБъЮШВНЛжИДЃЌЪаГЁдЄЦкзмЬхЯђКУЁЃЖўМОЖШGDPЭЌБШдіГЄ3.2%ЃЌдЄЦк2.9%ЃЌЧАжЕЮЊ-6.8%ЁЃЙцФЃвдЩЯЙЄвЕдіМгжЕЭЌБШдіГЄ4.4%ЃЌЧАжЕЮЊ-8.4%ЁЃЩчЛсЯћЗбЦЗСуЪлзмЖюЭЌБШЯТНЕ3.9%ЃЌЧАжЕЮЊ-19%ЁЃЩЯАыФъШЋЙњЙЬЖЈзЪВњЭЖзЪЭЌБШЯТНЕ3.1%ЃЌБШвЛМОЖШЪее13.0ИіАйЗжЕуЁЃ6дТЗнШЋЙњГЧеђЕїВщЪЇвЕТЪЮЊ5.7%ЃЌдЄЦкЮЊ5.9%ЃЌЧАжЕЮЊ5.9%ЁЃ

ФкЭтбЙСІЯТЖўМОЖШGDPзЊе§ЃЌРДжЎВЛвзЁЃЩЯАыФъЙњФкЩњВњзмжЕ45.6ЭђвкдЊЃЌАДПЩБШМлИёМЦЫуЃЌЭЌБШЯТНЕ1.6%ЁЃЛЗБШРДПДЃЌЖўМОЖШGDPдіГЄ11.5%ЁЃећЬхЮЌЖШЩЯЃЌЖўМОЖШОМУСПЩ§МлЕјЕФЯжЯѓБШНЯУїЯдЃЌЪЧЕфаЭЕФИДЫеИёОжаЮЬЌЁЃвЛЗНУцЃЌЖўМОЖШGDPЭЌБШдіЫйЛиЩ§зЊе§жС3.2%ЁЃСэвЛЗНУцЃЌЖўМОЖШGDPЦНМѕжИЪ§ЭЌБШдіЫйЯТЛЌзЊИКжС-0.1%ЁЃЖјЕУвцгкGDPдіЫйЛиЩ§зЊе§ЃЌЖўМОЖШУћвхGDPдіЫйвВЩЯаажС3.1%ЁЃЗжВњвЕПДЃЌЕквЛВњвЕЭЌБШдіГЄ0.9%ЃЌЕкЖўВњвЕЭЌБШЯТНЕ1.9%ЃЌЕкШ§ВњвЕЭЌБШЯТНЕ1.6%ЁЃвђДЫЃЌДгдіЫйКЭЙБЯзТЪСНИіЪгНЧГіЗЂЃЌЖўМОЖШЕкЖўВњвЕЪЧжївЊЗЂСІЯюЃЌЛжИДКЭИФЩЦСІЖШЖМЧПгкЕкШ§ВњвЕЃЌетвВгыЙњМвГѕЦкеўВпЕМЯђЯрвЛжТЁЃМДОМУжївЊвРППЛљНЈЁЂЕиВњЕШеўВпЖдЯѓЭаЕзЃЌжївЊаоИДТпМЮЊЁАЯШЙЄвЕЩњВњЃЌКѓЯћЗбашЧѓЁБЃЌЁАЖЬЦкППЛљНЈЕиВњЭаЕзЃЌжаГЄЦкППИФИяПЦММЗЂСІЁБЁЃдкЖўМОЖШвпЧщЗРПиВЛЫЩаИЃЌвдМАШЋЧђвпЧщРЉЩЂЕМжТЭташГабЙЕФБГОАЯТЃЌЩЯЪіГЩМЈРДжЎВЛвзЃЌетеУЯдЮвЙњОМУЕФЧПДѓШЭадКЭжЦЖШгХдНадЁЃ

ЩчСуГжајЯђКУЃЌВПЗжЗЧБиашЦЗЛжИДУїЯдЃЌЗДгГашЧѓе§ЮШВНЛиЩ§ЁЃОЁЙмБпМЪдіЫйТдЮЂгаЫљЯТНЕЃЌЕЋДгећЬхЧщПіПДЩчСуЭЌБШдіЫйМДНЋгЩИКзЊе§ЁЃНсЙЙЩЯПДЃЌЪГЦЗВЭвћШдШЛЪЧжївЊЭЯРлЯюЁЃ6дТЃЌВЭвћЪеШыОјЖдСПеМЩчСузмЖюдМ10%ЃЌЭЌБШ-15.2%ЃЌЙБЯздМ1.5ИіАйЗжЕуЕФЯТНЕЁЃЖјдкЩЬЦЗСуЪлжаЃЌвЛЗНУцБиашФЭгУЦЗШчСИгЭЁЂвћСЯЁЂбЬОЦЕШдіЫйУїЯдЃЌЭЌБШОљДяЕНСНЮЛЪ§вдЩЯЕФдіЫйЁЃСэвЛЗНУцЃЌЖдгкЗЧБиашЦЗЃЌЛЏзБЦЗдіЫйГЌЙ§20%ЃЌШегУЦЗЁЂЭЈбЖЦїВФЕШЯюФПвВЛёЕУСНЮЛЪ§вдЩЯЕФдіГЄЃЌзмЬхЙБЯзУїЯдЁЃдкОпЬхЩЬЦЗРрФПжаЃЌзїЮЊЩчСуНсЙЙжаеМБШНЯДѓЕФЦћГЕРрЃЌЭЌБШЯТНЕ8.2%ЃЌРЕЭЩчСузмЖюдМ0.7ИіАйЗжЕуЁЃЦфжааТФмдДГЕНЕЗљУїЯдЃЌ6дТЯњСПЭЌБШЯТНЕ33.1%ЁЃКуЬьВЦИЛШЯЮЊЃЌвЛЗНУцИпЛљЪ§аЇгІЕўМгЙњМвЙ§ШЅЖдгкаТФмдДЦћГЕЕФВЙЬљГіЯжЭЫЦТЃЌЕМжТМлИёЮќв§СІж№НЅНЕЕЭЃЛСэвЛЗНУцЃЌЦћГЕЯњСПШдШЛЪЧЪеШыУєИаадФЃаЭЃЌИљОнзюаТЙЋВМЕФОгУёЪеШыЪ§ОнРДПДЃЌЩЯАыФъПлГ§МлИёвђЫиКѓЕФШЫОљПЩжЇХфЪеШыЭЌБШЯТНЕ1.3%ЁЃвпЧщГхЛїЯТЃЌЦѓвЕЭЃЙЄЁЂдБЙЄНЕаНЕШЯжЯѓБШНЯЦеБщЃЌдкЪеШыЖЫЩаЮДЛжИДе§ГЃЪБЃЌЦћГЕЯћЗбЕШЗЧБиашЦЗЕФЭъШЋЛжИДШдашвЊЕШД§вЛЖЮЪБМфЁЃ

жСгкЖдЩчСугАЯьзюДѓЕФВЭвћЯюЃЌЭъШЋЛжИДЩагаЪБШеЁЃГЄЪБМфвпЧщЭЃЙЄЯТЃЌЖдВЭвћЦѓвЕЕФДцСПИёОжДјРДбЯжиДђЛїЃЌЭЌЪБПМТЧЕННќЦкКщджЖдЪпВЫЁЂШтМлЕШЕФГхЛїЃЌвдМАЪГЦЗЙЉгІСДЕФгАЯьЃЌЛсНјвЛВНЬЇЩ§ВЭвћЦѓвЕГЩБОЃЌДјРДаТЕФЬєеНЁЃВЛЙ§ЃЌвЛЗНУцЃЌФПЧАШдШЛСєДцЕФВЭвћЦѓвЕДѓЖрЭъГЩеыЖдвпЧщЕФЬиЪтИФдьЃЌР§ШчЯпЩЯОгЊЁЂгЩИпЖЫбчЯЏЯђШеГЃашЧѓзЊаЭЕШЃЌПЙЗчЯеФмСІЯджјЬсЩ§ЃЌЁАЧПепКуЧПЁБЕФОжУцвбОЯдЯжЃЛСэвЛЗНУцЃЌЫцзХЪюЦкЕФРДСйЃЌЬиБ№ЪЧКѓајЪЎвЛЛЦН№жмЕШТУгЮНкЕуЃЌКуЬьВЦИЛШЯЮЊЃЌВЭвћаавЕНЋгРДвЛЖЮМЏжадіГЄЦкЁЃЕБВЭвћЪеШыЛжИДжСвпЧщЧАЫЎЦНЃЌЩчСузмЬхЛђЯћЗбашЧѓЖЫДѓИХТЪОЭФмАкЭбвпЧщЕФИКУцГхЛїЁЃ

ЛљНЈЗНУцЃЌЩЯАыФъдкЙњМв3.75ЭђвкзЈЯюеЎДЬМЄЯТЃЌЛљНЈЭЖзЪЖЬЦкгРДПьЫйЛжИДЦкЃЌЪЧЫљгаШ§ЯюПкОЖжаИФЩЦЫйЖШзюПьЕФЯюФПЁЃФПЧАзЈЯюеЎЖюЖШЛљБОЯТЗЂЭъБЯЃЌЕиЗНВЦеўЪежЇНсЙЙЕУЕНУїЯдИФЩЦЃЌЩЯАыФъЪЧЯрЙиЯюФПТфЕиЕФЁАМЏжаЦкЁБЃЌЛљНЈЕФЛжИДНЋУїЯдДјЖЏНЈВФЁЂЙЄГЬЛњаЕЁЂЯрЙиЗўЮёвЕЕФТЪЯШЛжИДЃЌФмЙЛгыЕиВњаоИДЦ№ЕНаЭЌДЬМЄзїгУЁЃЯТАыФъЃЌЬиБ№ЙњеЎНЋНгСІзЈЯюеЎГжајИГФмЛљНЈЃЌФПЧАШдгаНгНќОХЧЇвкЬиБ№ЙњеЎЩаЮДЯТДяЃЌдЄМЦдкЖЬЦкФкзЪН№ЛђНЋЕНЮЛЃЌвђДЫдкзюНќЪ§дТФкЃЌЛљНЈдіЫйЛђНЋгаЫљЛжИДЃЌзЊе§жИШеПЩД§ЁЃ

еЙЭћЯТАыФъЃЌЗжЛЏзДЬЌЛђНЋГжајЁЃОЁЙмЖрЪ§жИБъДІгкЛиЩ§ИФЩЦЧјМфЃЌЕЋФГаЉЯИЯюШдгабЙСІЃЌаоИДЕФжиЕуДгЙЉИјЩњВњЯђашЧѓЯћЗбзЊБфЁЃеўВпЬЌЖШРДПДЃЌЛѕБвеўВпМЬајМсГжЁАзмСПЪЪЖШЁЂгХЛЏНсЙЙЁБЃЌВЦеўеўВпБЃГжЛ§МЋгаЮЊЃЌЁАСљЮШЁБгыЁАСљБЃЁБЯТЃЌзмЬхШдШЛДІгкПэЫЩЧјМфЁЃЧвФПЧАИеИеДІгкзЪН№ТфЕиЦкЃЌаЇгУИеИеЭЙЯдгкЕиВњЁЂЛљНЈЕШжБНгЪмЛнЕФСьгђЃЌЖјЗўЮёвЕЁЂЕиВњКѓжмЦкВњвЕЕШСьгђДІгкЁАеўВпЙлВьЦкЁБЃЌДѓжТЗНЯђШдЛсАДееЁЖеўИЎЙЄзїБЈИцЁЗАВХХЃЌЫљвдЛжИДЬЌЪЦШдШЛЛсбгајЁЃжСгкЕиВњАхПщЃЌЫфШЛЕиВњЭЖзЪвбОзЊе§ЃЌЕЋЪЧВПЗжжИБъШчЗПЮнаТПЊЙЄУцЛ§ЁЂЭСЕиЙКжУУцЛ§ШдШЛДІгкЯТНЕЧјМфЃЌЕиВњжмЦкДЋЕМДцдкЪБжЭЃЌЕиВњзпЪЦШдашвЊЙлЭћЁЃЩчСуЃЌЬиБ№ЪЧВЭвћФПЧАЪЧжЦдМОМУЛжИДЕФжївЊвђЫиЃЌЫцзХЕчгАдКж№ВНПЊЗХЁЂЪюЦкРДСйЃЌЧщПіЛђгаЫљИФЩЦЁЃОЁЙмЕїВщЪЇвЕТЪГіЯжЯТНЕЃЌЕЋЪЧИпаЃБЯвЕЩњЁЂХЉУёЙЄЕШжиЕуШЫШКЕФОЭвЕЮЪЬтШдВЛПЩКіЪгЁЃвдЭљЗўЮёвЕЪЧЮќФЩОЭвЕЕФжїСІЃЌЕЋвпЧщЖдЗўЮёвЕКЭЯћЗбЕФгАЯьУїЯдДѓгкЙЄвЕЃЌЧвФПЧАШдЮДЯћЭЫЁЃвђЖјКуЬьВЦИЛдЄМЦЃЌдкОЭвЕЩаЮДГіЯжУїЯдИФЩЦЕФБГОАЯТЃЌЛ§МЋВЦеўНЋМгПьТфЕиЃЌЛѕБвеўВпвВВЛЛсЪеНєЃЌЖјОМУИДЫеЕФЪЦЭЗвВгаЭћбгајЁЃзмЕФРДПДЃЌЖўМОЖШОМУШчЦкЛжИДЃЌЛљБОУцРћКУЃЌЯТАыФъаЮЪЦНЋНјвЛВНЮШЙЬЁЃ

аТВЦЭјЖдЮФжаГТЪіЁЂЙлЕуХаЖЯБЃГжжаСЂЃЌВЛЖдЫљАќКЌФкШнЕФзМШЗадЁЂПЩППадЛђЭъећадЬсЙЉШЮКЮУїЪОЛђАЕЪОЕФБЃжЄЁЃЖСепгІЯъЯИСЫНтЫљгаЯрЙиЭЖзЪЗчЯеЃЌВЂЧыздааГаЕЃШЋВПд№ШЮЁЃБОЮФФкШнАцШЈЙщаТВЦЭјЭЖИхзїепЫљгаЃЁ

еЫКХзЂВс

еЫКХзЂВс