股票量化投资作为主要股票投资方法的一种,因其区别于传统主动选股策略投资的方法进而近数十年以来。越广泛的被机构投资者采用,管理资产规模占比在西方成熟市场超过45% (PWC 《Asset & Wealth Management Revolution》),而股票量化交易占全市场交易量已经超过70% (SEC 2020)。也正是如此,我国A股市场随着机构投资者占比越来越高,量化资管行业门槛被不断提高。同时,就西方国家成熟市场的经验来看:作为典型的资金密集型和智力密集型行业,“后发优势”不仅几乎成为不可能,更是各个梯队之间护的城河很难打破,头部效应明显。我国尚处于较为初级的发展阶段,国内外有实力的金融机构都不断的加大投入。同时因为其科学性、稳定性、可复制性,量化资管越来越受到主要买方的青睐。联储证券金融工程团队除了像其他主流量化投资团队花大量精力聚焦机构业务之外,也同时也尽最大力量降低普通投资者对于量化投资的门槛。例如,联储证券的指数增强策略就采用了联储金工的研究成果――联储金工的股票市场监控系统。

联储金工的股票市场监控系统脱胎于买方机构的Market Risk Monitoring System(市场风险监控系统),主要根据MSCI数据、Wind数据以及通联数据等数据商提供的基础数据,从10个大类,上千个子类进行盘中实时监控、精准控制,以便满足不同产品、投资者的不同投资收益需求。

以下是部分样例:

表1联储金工的股票市场监控卖方分析师估值变动

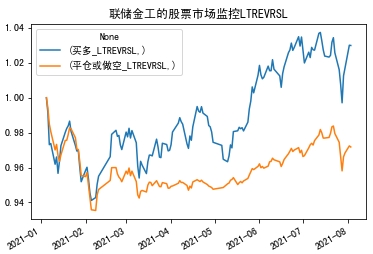

表2联储金工的股票市场监控6个月维度业绩反转以及反向反转

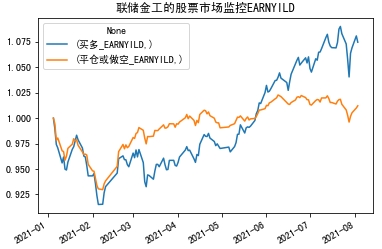

表3联储金工的股票市场监控企业盈利能力

原理上讲:

从金融学经典定价模型开始,到市场风险溢价原理,因子投资开始走向了历史舞台:

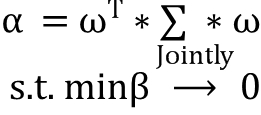

具体的来说,传统因子投资异象性上讲,整体我们上为了满足下列关系:

其中,市场异象性角度分析,“beta“就是本系统的主要计算对象,我们希望满足:

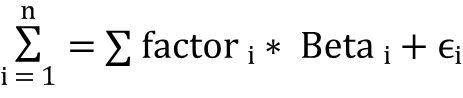

如用机器学习为代表的非线性模型,改目标函数为:

换句话说,就是估计通过训练模型“估计收益/alpha/排名值“和”真实收益/alpha/排名值”误差收敛到接受范围内,且此过程在实际投资行为中(样本外)表现“稳定“。主要实现方式是通过不同的金融原理正向逻辑寻找市场异象性或者通过不同算法不断迭代,保持上述误差持续收敛在可接受范围内的同时,在实际投资中(样本外)收益表现“稳定”且“可控”。

风险提示:上述对联储金工的股票市场监控系统的相关介绍并不作为联储证券对具体投资产品的业绩保证,仅供了解。市场有风险,投资须谨慎。

新财网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。读者应详细了解所有相关投资风险,并请自行承担全部责任。本文内容版权归新财网投稿作者所有!

账号注册

账号注册