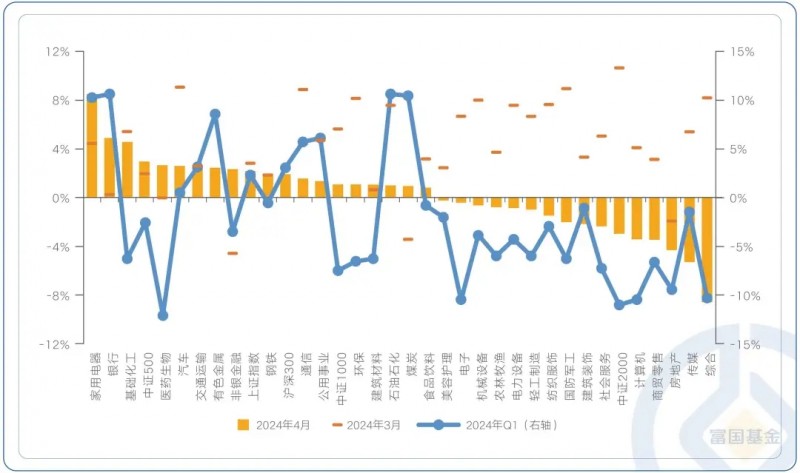

沪指自今年2月23日收复3000点以来,市场人气明显回升。4月以来,北向和南向资金分别大幅买入146.37亿元和771.11亿元(数据来源:Wind,截至2024-04-29)。具体从盘面表现来看,4月A股市场出现分歧,整体上大中盘表现亮眼,小盘股下跌;细分来看,申万34个一级行业中,有16个一级行业上涨,18个下跌,较一季度只有8个上涨行业有所好转,但相比3月份的27个上涨表现有所分化。

申万一级行业和主要股指的近期涨幅表现

数据来源:wind,时间区间2023-12-31至2024-04-30

在分化的行情下,信心也正在不断修复。海外投资者陆续表现了对中国资产十足的信心,四月以来,富达、高盛、瑞银等外资机构纷纷看多,北向资金在持续扫货创下当日记录,港股和美股中概股强劲反弹的势头也在五一假期的交易日中得到延续。

中国资产集体反弹,一定程度上反映了市场对前期悲观的修正。由于经济修复过程相对资本风险偏好改变得更慢,因此在预期变化的时候,市场通常会经历震荡时期。如果市场对前景过于悲观,会体现在资产价格超跌上,随着信心归来,预期和估值也就同步修复。

那么有没有一种投资理念,适合中国目前经济信心修复的震荡特征?

富国基金“价值天团”之一的蒲世林,与其知行合一GARP理念,在目前攻防转换较快的市场分化时期或许有不错的效果。在GARP框架下,蒲世林关注高股息和高质量成长相关的三大方向,在政策环境变化、经济逐渐转型的背景下,市场对于相关资产或许逐渐给予估值溢价的提升。

蒲世林

清华大学本硕毕业

16年证券从业经历 9年投资管理经验

2018年9月加入富国基金,现富国基金权益投资部投资总监助理,在管规模超50亿

现富国城镇发展、富国周期优势、富国均衡策略、富国远见精选三年定开基金经理

注:在管规模数据统计自基金定期报告,截至2024-03-31

先来说说GARP,全称Growth at the reasonable price,字面意思是以合理价值买入成长。GARP兼顾价值和成长的双重属性,本质上是追求性价比。自彼得·林奇使GARP闻名天下,不少国内投资者奉为圭臬。在蒲世林践行下,“蒲氏GARP”展现出“攻防兼备”、“防守反击”的特点,若以一句话来概况,那就是在高波动的权益市场中减少波动,在长期投资中见到锋芒。

防守端的高股息资产:“蒲氏GARP”有自己的理解

自去年年中以来,蒲世林就将高股息红利型资产视为有中期维度大概率获得超额收益的三大方向之一。在传统投资观下,高股息被视为具有防御属性的权益资产。股息作为股票投资的主要收益来源,高股息一定程度能提高投资收益中的股息收益。人们更想要收益能够落入袋中。

对此,蒲世林的观点主要有两点:

第一,经济增速放缓,许多行业资本开支减缓,自由现金流改善,具备高分红的潜力,近来政策上也支持更多企业进行分红;

第二,尽管高股息方向已经积累了较大的超额收益,在无风险利率持续下行的背景下仍有投资机会。

因此,高股息资产稀缺性会凸显,相关板块的估值提升的逻辑也在这里。

静态股息率已经不高且没有增长的个股可能会随着利率的波动而波动,潜在股息率高或者仍有增长潜力的个股仍然具备较好的投资价值。

——蒲世林 富国城镇发展 2023年年报

注:摘自基金定期报告,不构成具体投资建议。

对于越来愈热门的红利、高股息资产风格还能持续多久?在GARP策略的选股逻辑下,蒲世林的重点并不在股息率的具体高低,而是分红的稳定性,需要通过自下而上的分析方法,找到能够持续稳健分红的公司。毕竟,企业分红可能是短时的,但能否持续分红让利才是投资者,特别是长期投资者最关心的议题。

进攻端:高质量的成长,也求稳

从本质来说,蒲世林坚持的GARP策略还是深度价值中偏成长的投资理念。除了蒲世林关注高股息板块的投资机会外,中期维度也看好出海的制造业和老龄化受益的医药健康行业,这些行业不乏高质量的成长股。

什么是蒲世林眼中的高质量成长股?公司护城河深,行业格局稳定最为重要,这也是蒲世林偏好的中低速、稳健增长的股票。

1、阶段性增长不是成长,比如供需错配带来盈利提升。但当行业供给增加、竞争加剧时,没有护城河的公司很可能会失去引领能力。蒲世林便好公司有较高的ROE和现金流,无需额外融资实现内生增长。

2、“成长”公司所处的行业,需求和周期也要比较稳定。外部资本进入意愿不强,行业格局稳定;就算有新竞争者,也能很难撼动护城河的地位。

3、护城河+业绩稳定,是蒲世林最看重的成长因素。GARP策略的核心就是赚公司稳定业绩的钱。这也是一直以来强调“重胜率”的思想。这不难理解:拥有强大护城河的龙头公司,在面对市场竞争,总会有很高的概率“笑到最后”;而作为股东的投资者,持有股票获得收益的胜率也会很高。

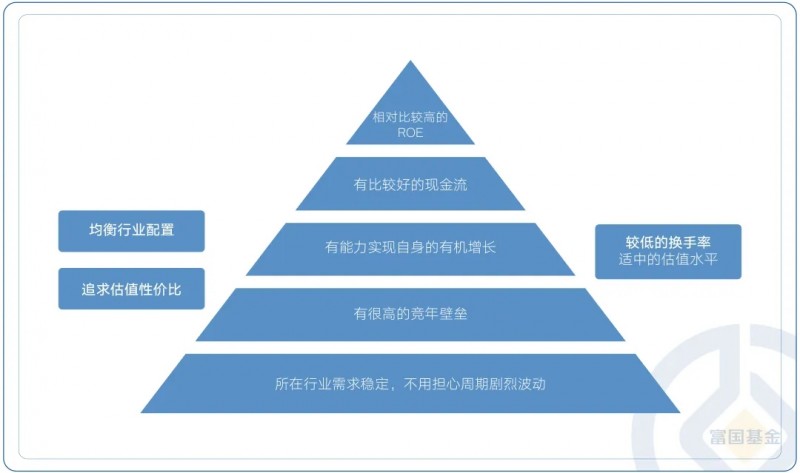

蒲世林的选股理念

攻防一体:蒲世林的严谨和稳健

蒲世林同时也是一个谨慎、风险厌恶的基金经理,在季度报告和年度报告中也可以看到。

比如,他多次提到了均衡配置的思想,“宏观经济、股票市场、行业和个股都充满了不确定性,很难由高置信度、可重复的准确预测”,希望长期实现风险可控的稳健增长。又比如,蒲世林承认个人投资的局限性,有所未有所不为,承认自己的劣势,是投资人难能可贵之处。

从短期和长期的角度来看,“蒲氏GARP”下的基金产品业绩讲究长期主义,致力于为投资者创造舒适的投资体验。短期不做“显眼包”,力争长期向上是蒲世林产品业绩最大的特点。

以蒲世林目前管理时间最久的富国城镇发展(000471)为例,自2014年1月28日成立起,截至今年一季度末,基金净值增长率为163.25%,相较于同期业绩比较基准、沪深300指数和上证指数分别上涨66.67%、59.64%和49.57%,实现了显著的超额收益。

从下图中能看出,自蒲世林于2018年12月19日上任以来,富国城镇发展跑赢业绩比较基准、沪深300指数和上证指数;截至今年一季度末,近五年净值增长率为74.85%,而业绩比较基准和沪深300指数均收负,跌幅分别为1.59%和5.12%,上证指数同期仅微涨1.54%。

数据来源:富国城镇发展自成立以来的基金净值增长率、业绩比较基准收益率、业绩走势图来自基金定期报告,同期上证指数、沪深300指数的收益率来自Wind,截至2024-03-31。

同时,富国城镇发展在近1年、近2年、近3年、近5年的历史区间中,均稳居同类产品前1/5;在近一年宽幅波动、使主动权益基金面临困境的市场中,更是跻身前1/17,跑赢了94%的同类型基金!

数据来源:富国城镇发展在各历史区间内的排名数据来自晨星中国,所属类别为中国开放式基金-大盘成长股票,截至2024-04-29。

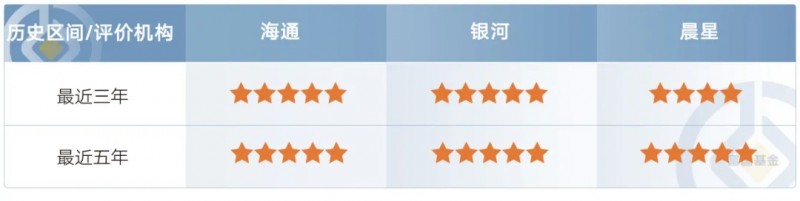

中长期皆表现亮眼,使富国城镇发展斩获了海通、银河、晨星五年期全五星评级。

数据来源:富国城镇发展三年期、五年期评级数据来自晨星中国、银河证券、海通证券,分别截至2024-04-29、2024-04-05、2024-03-30。评级结果系评价机构基于基金和管理人过往表现综合判定,并不构成对基金管理人或单只产品的未来投资建议。

注:晨星相关数据由 MORNINGSTAR版权所有。晨星及其内容供应商对于您使用任何相关资料而作出的任何有关交 易,投资决定均不承担任何责任。过往业绩不代表将来表现。

注:(1)富国城镇发展成立于2014年1月28日,自2019年至2023年近五个完整会计年度的基金净值增长率及同期业绩比较基准(沪深300指数收益率*80%+中债综合指数收益率*20%)收益率分别为:53.20%(29.50%)、60.23%(22.47%)、17.03%(-2.97%)、-17.92%(-16.91%)、-8.93%(-8.23%);历任基金经理变动情况:汪鸣(2014年1月至2018年4月)、毕天宇(2016年2月至2019年1月)、蒲世林(2018年12月至今)。(2)富国周期优势混合A成立于2018/07/10,业绩比较基准为沪深300指数收益率*80%+中债综合全价指数收益率*20%。近5个完整年度(2019-2023)的基金份额净值增长率(及同期业绩比较基准收益率)分别为:58.54%(28.68%)、72.88%(21.73%)、14.89%(-3.52%)、-20.11%(-17.37%)、-9.23%(-8.71%),数据来自基金定期报告,截至2023/12/31。期间基金经理变动情况:刘博(2018/07/10-2022/01/07)、蒲世林(2021/12/08至今)。(3)富国均衡策略混合成立于2020/11/23,业绩比较基准为沪深300指数收益率*55%+恒生指数收益率(使用汇率估值折算)*25%+中债综合全价指数收益率*20%。近3个完整年度(2021-2023)的基金份额净值增长率(及同期业绩比较基准收益率)分别为3.67%(-6.36%)、-21.80%(-13.53%)、-9.09%(-8.80%),数据来自基金定期报告,截至2023/12/31。期间基金经理变动情况:刘博(2020/11/23-2022/01/07)、蒲世林(2021/12/08至今)。以上数据来自基金定期报告,截至2023-12-31。(4)富国远见精选三年定开基金成立于2023/12/4,因成立时间较短,业绩暂不予列示。基金历史业绩不构成对未来业绩的保证。基金有风险,投资需谨慎。基金经理过往业绩不代表未来收益,基金经理管理的其他基金的过往业绩不构成对本基金业绩表现的保证。

目前,拟由富国基金旗下蒲世林管理、延续其GARP策略的富国远见价值混合型基金(A类019960/C类019961)正在发行中。各位投资者朋友如果感兴趣不要错过。

新财网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。读者应详细了解所有相关投资风险,并请自行承担全部责任。本文内容版权归新财网投稿作者所有!文中涉及图片等内容如有侵权,请联系编辑删除。

账号注册

账号注册