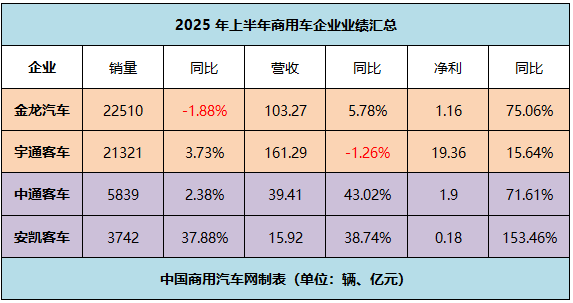

在4家上市客车企业中,金龙汽车今年上半年的累计销量居榜首,但同比却下滑1.88%,也是其中唯一一家负增长的企业;安凯客车累计销量虽然“垫底”,但同比增幅却位居首位。

上半年,宇通客车和金龙汽车的营业收入均超百亿元,但同比增速却出现了分化;宇通客车的营业收入虽然出现了下滑,但净利润反而呈现逆势增长;营业收入和净利润同样都“垫底”的安凯客车,其净利润的同比增幅居然达三位数,排在首位。

日前,上市公司迎来财报季。作为国内客车市场的龙头,宇通客车(SH.600066)、金龙汽车(SH.600686)、中通客车(SZ.000957)和安凯客车(SZ.000868)这4家上市公司,在今年上半年均实现净利润增长,但销量和营业收入却涨跌不一,折射出客车行业整体竞争加剧的态势。

有分析指出,“国内客运市场受民航、高铁、地铁、网约车、私家车等替代出行方式增长的影响,传统客车市场需求进一步被削弱。客车行业存在产能过剩、产品同质化、头部企业集中趋势、争夺生存空间等问题,导致国内客车行业竞争激烈。”

据中国汽车工业协会发布的数据显示,今年上半年,客车产销分别完成26.2万辆和26.5万辆,同比分别增长8.4%和8.7%;其中,新能源客车销售8.03万辆,同比增长52.6%;出口7.11万辆,同比增长10.7%。尽管竞争激烈,但客车市场规模整体仍然呈增长态势。

金龙居首但微跌,安凯垫底但领涨

在4家客车企业中,金龙汽车今年上半年的累计销量达21321辆,居榜首,但却同比下滑1.88%,也是唯一负增长的企业。

与之形成鲜明对比的是,安凯客车上半年的累计销量虽然“垫底”,但同比增幅却位居首位。数据显示,今年上半年,安凯客车的累计销量为3742辆,同比增长37.88%。

上半年,宇通客车和中通客车的累计销量分别21321辆、5839辆,分别位列第二和第三,同比分别增长3.73%、2.38%。

尽管涨跌不一,但四家客车企业都面临相似的局面:国内市场方面,受益于新能源公交及动力电池更新补贴政策的延续和额度提升,公交客车板块显著增长;旅游客车市场经历前期连续增长后进入调整阶段,需求结构进一步向高端化、定制化及小型化方向演进。海外市场方面,随着多国经济社会发展和公共交通出行需求增强,客车刚性需求持续释放;同时中国客车的产品竞争力不断提升,在新能源与常规客车领域获得国际客户广泛认可,出口规模保持增长。

宇通、金龙营收超百亿元,安凯净利涨幅居首

销量向好走势推动着上市公司的业绩普遍保持增长。在四家客车企业中,宇通客车和金龙汽车上半年的营业收入均超百亿元,分别为161.29亿元、103.27亿元,但同比增速却出现了分化。

上半年,金龙汽车的营业收入同比增长5.78%,而宇通客车却同比下滑1.26%。有意思的是,宇通客车的营业收入虽然出现了下滑,但净利润反而呈现逆势增长,同比增长15.64%达19.36亿元,在四家企业中位居第一位。

宇通客车在财报中透露,“公司经营业绩主要取决于行业需求增长情况、产品竞争力和自身的成本控制能力。”金龙汽车也在财报中表示,“得益于海外市场的稳步增长,出口业务收入占比提高,业绩贡献增加”。

中通客车上半年的营业收入为39.41亿元,同比增长43.02%,排名第三位;净利润为1.9亿元,同比增长71.61%,排名第二位。

中通客车在业绩预报中表示,“公司出口业务持续发力,带动销量及收入显著提升;面对国内客车市场的结构性分化,公司通过优化销售结构,依托竞争优势逆势突破,在旅团市场整体承压的背景下,公司份额逆势提升,同时公交市场份额实现稳步扩大。两方面协同发力,共同驱动业绩实现强劲增长。”

营业收入和净利润同样都“垫底”的安凯客车,其净利润的同比增幅居然达三位数,排在首位。上半年,安凯客车的营业收入为15.92亿元,同比增长38.74%;净利润为0.18亿元,同比增长153.46%。

对此,安凯客车在业绩预报中表示,“客户订单较上年同期增加,公司销售实现增长;公司持续改善经营管理,加强预算管控,增效降本,盈利能力提升。”

展望下半年,随着新能源公交“以旧换新”政策持续实施,以及城乡交通一体化等示范项目建设推进等刺激,预计行业需求同比略增。客车出口预计仍将延续增长态势,其中欧洲、拉美、东南亚等地区在经济技术因素和环境保护政策等因素驱动下,新能源客车需求预计持续增长。(中国商用汽车网记者 王跃跃)

账号注册

账号注册