在当下市场波动加剧的背景下,价值投资的本质再次引发热议。近日,知名投资人段永平在雪球平台与网友就未来现金流折现问题,谈到对茅台的估值取径,为市场客观评估茅台的价值提供新的分析框架。

宁要模糊的正确,不要精确的错误

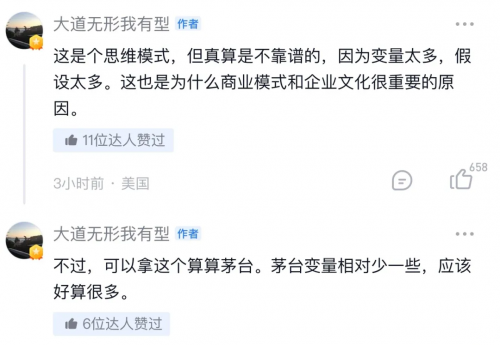

日前有雪球网友提出以自由现金流折现来估算企业价值,段永平(ID:大道无形我有型)明确指出,“这是个思维模式,但真算是不靠谱的,因为变量太多,假设太多,这也是为什么商业模式和企业文化很重要的原因”。

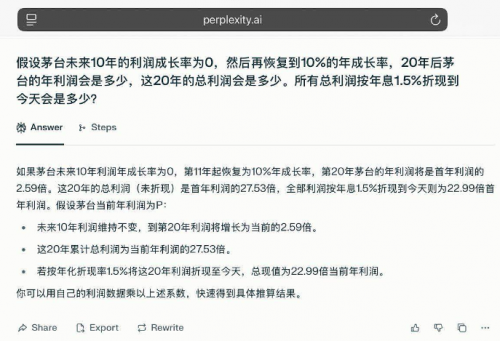

尽管对精确计算持保留态度,段永平仍建议“可以拿这个算算茅台,茅台变量相对少一些,应该好算很多。”他参考银行利息和国债收益率,选取具有现实基础的1.5%贴现率,作为普通投资者的机会成本,再用AI基于保守假设粗略演算,结果显示,在“毛估估”的假设下,茅台即使十年内几乎无增长,其估值也有不错性价比,依然有望跑赢国债回报。

证星研究院认为,这种估值假设,反映出段永平这样一种投资思路:视茅台为一种特别资产,其确定性接近国债,但长期潜在回报又远超国债。长远看,投资茅台,是投资一种“确定性”和“稳定性”,在充满不确定性的市场环境中,茅台这一特性尤为可贵。

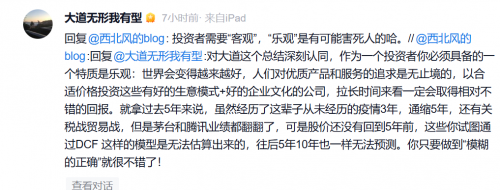

段永平还指出,价值投资的要领在于“宁要模糊的正确,也不要精确的错误”,相比纠结于折现率,准确预测茅台未来赚多少钱才是关键。换言之,估值模型不能给出绝对答案,但投资者可借此建立对企业长期价值的认知。

针对投资态度,他强调投资者需客观,盲目乐观“有可能害死人”,理性分析才能洞悉企业真实的内在价值。

经证星研究院模拟测算,以当下茅台市盈率不到20倍,股息率接近4%来看,纵使不考虑永续,茅台长期大概率也能跑赢通胀,年化中上位数可能性极大。

品牌与文化基石铸牢茅台竞争优势

事实上,在白酒行业结构性调整的背景下,茅台并未停止加固竞争优势的步伐。据悉,8月底以来,茅台市场终端动销环比增长显著,9月茅台终端动销环比增长约1倍,同比增超20%,渠道存销比环比显著下降,处于良好水平。叠加双节需求驱动,茅台酒市场整体呈现稳中向好态势。

有分析指出,茅台动销的强劲势头得益于茅台酒强大的品牌力、韧性十足的渠道体系以及正确的战略变革,为行业注入积极信心。

同时,业绩数据也呼应这一点。贵州茅台2025年半年报显示,上半年公司营业总收入达到910.94亿元,同比增长9.16%,归母净利润也有8.89%增长。此外,茅台的分红政策持续强化股东回报,2024年度累计现金分红646.72亿元,实际分红率在80%左右,在当前A股市场中极具吸引力。9月1日,控股股东茅台集团增持6.78万股,占总股本0.0054%,进一步提振市场信心。

Wind数据显示,截至2025年二季度末,基金公司合计持有贵州茅台近9300万股股份,环比增超230万股。多间机构也对茅台维持“增持”或“买入”评级,并分析认为,在行业整体承压之下,茅台主动调整经营节奏,仍能保持整体的稳健发展态势。这不仅是对短期市场波动的理性应对,更体现其着眼长远、行稳致远的战略定力。

回头再看段永平与网友交流中点出“商业模式和企业文化”的重要性,正是茅台一直践行的不二法门。有媒体认为,高端白酒估值承压之际,作为中国白酒的龙头,茅台凭借其无可复制的品牌稀缺性、稳定的盈利模式、强大的现金流生成能力以及独特的文化价值,使其具备长期配置价值,构建持续增长的坚实壁垒。

新财网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。读者应详细了解所有相关投资风险,并请自行承担全部责任。本文内容版权归新财网投稿作者所有!文中涉及图片等内容如有侵权,请联系编辑删除。

账号注册

账号注册