四川大决策投顾 摘要:生猪养殖行业的投资逻辑正从传统的“周期思维”向“成本为王”转变。在政策调控与产业规模化加速的背景下,猪价有望触底回升,行业有望开启景气周期。投资需聚焦成本领先的头部企业,其凭借卓越的养殖效率和稳健的资产负债表,有望穿越周期,实现长期价值。同时,可关注行业产能有序去化及龙头市占率提升带来的结构性机会。

1.生猪养殖行业概述

生猪养殖是指通过人工饲养和管理,经过种猪繁育、仔猪育肥等一系列环节,将猪培育成商品肉猪的过程。其目的是满足居民对猪肉的食用及其他加工需求,该行业是农业和畜牧业的重要组成部分,对保障肉类供应和稳定民生具有重要作用。

中国生猪养殖行业市场规模超万亿元,猪肉消费占国内肉类总消费的约60%,是关乎国计民生的基础性产业。近年来,行业规模化进程加速,500头以上规模化养殖率已超过70%,头部企业市场集中度持续提升,生产效率和智能化水平显著进步。为平抑价格周期性波动,国家建立了以能繁母猪存栏量为核心指标的产能调控机制,引导行业理性调整生产节奏。当前,行业正处于转型升级的关键时期,在追求降本增效的同时,也更加注重绿色可持续发展与动物疫病的精准防控。

2.生猪养殖产业链

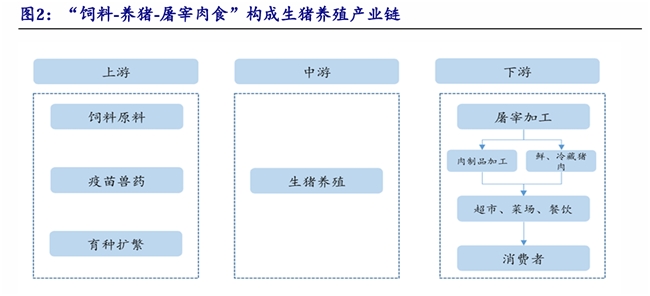

生猪养殖产业链可以概括为“饲料-养猪-屠宰肉食”。生猪养殖产业链上游包括饲料加工与动保产品,中游为生猪养殖行业,包括哺乳阶段、保育阶段及生长肥育阶段,下游为生猪屠宰和肉制品加工,最终到达消费者终端。其中,饲料行业是产业链的基础,生猪养殖是核心,屠宰及肉类加工是产业链价值实现的方式。

3.政策调控叠加市场化产能去化,后续猪价中枢有望抬升

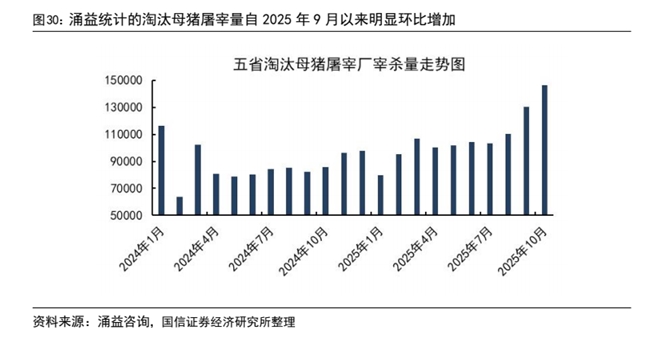

短期生猪预计将维持底部震荡,养殖亏损有望加速市场化产能出清。考虑到能繁产能去化传导至商品猪出栏有 1 年左右时滞,预计短期生猪行业供给压力仍大,一方面,2025Q4 散户出栏均重仍保持在较高水平,行业仍面临存栏大猪供给释放压力,另外,前期的低猪价引发 10 月中旬有较多二育投机群体入场,根据涌益咨询监测的二育栏舍利用率数据,11 月初全国大部分地区又提升至 2023 年以来的偏高位水平,因此预计 2026 年春节前的供给释放压力较大。而自繁自养与外购仔猪养户盈利自 2025 年 9 月均进入亏损状态以后,已开始驱动行业资金较为紧张的群体加大淘汰母猪力度,预计后续猪价底部震荡将加速产能市场化去化趋势。

政策托底生猪价格,后续猪价中枢有望抬升。2025 年 9 月 16 日国家发改委联合农业农村部召开的生猪产能调控座谈会,牧原、温氏等 25 家头部养殖企业参会,会议对今年下半年及明年生猪产能调控工作进行了进一步部署。考虑到目前国内生猪养殖初步完成养殖规模化,未来头部企业产能减少落地后,也足够支撑2026-2027 年猪价中枢回归至行业拥有较好盈利的水平。我们认为官方产能调控会加速头部企业现金流快速好转,并有望转型为红利标的,在全行业产能收缩的背景下,龙头的成本优势有望明显提高,强者恒强。

4.新一轮猪周期或在 2026 年中迎来拐点

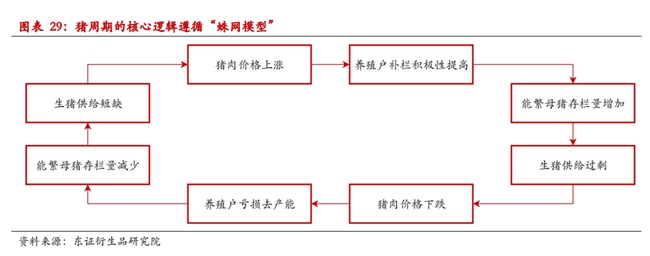

猪周期的核心逻辑遵循“蛛网模型”,即猪肉价格上涨、养殖户补栏积极性提高、能繁母猪存栏量增加、生猪供给过剩、猪肉价格下跌、养殖户亏损去产能、能繁母猪存栏量减少、生猪供给短缺、猪肉价格再次上涨。1)一轮猪周期的启动通常源于紧平衡的市场状态,或是由于上一轮周期中过度去产能、突发疫情、饲料成本急剧上升或政策变动等多种因素所触发,供给的缺口导致猪肉价格上涨;2)上涨的猪肉价格传递出丰厚的盈利预期,极大地提高了养殖户的补栏积极性,因此能繁母猪存栏量增加成为周期扩张的第一个实质性标志,然而生物学特性决定了极其漫长的其生产周期,存栏量的变化直接决定了 10 至 14 个月后的商品猪出栏量;3)经过漫长的生产周期,前期新增的产能开始集中兑现,大量生猪同时达到出栏标准,市场瞬间从短缺转为供给过剩,直接结果就是猪肉价格下跌;4)持续下跌的价格很快击穿养殖户的成本线,行业陷入养殖户亏损的艰难局面,尤其是中小散养户,抗风险能力较弱,在持续的现金流失压力下,不得不开始去产能以求生存,最终表现为能繁母猪存栏量减少,标志着周期进入了收缩阶段;5)随着能繁母猪存栏量降至低点,约 10 个月后,生猪出栏量开始显著下降,市场逐渐消化此前的过剩供给,生猪供给短缺的局面再次出现,于是一个新的猪周期循环重新开启。

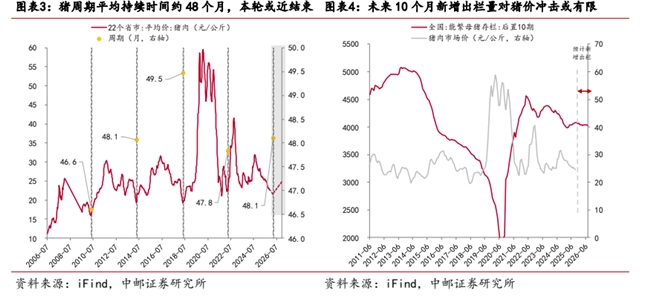

2002 年至 2022 年间共完成了五轮完整周期,目前行业正处于向第六轮周期过渡的阶段。传统猪周期通常持续 3 年至 4 年,但 2018 年开始的第五轮周期是史上最强的一轮超级周期,其价格波幅之大、持续时间之长、影响之深远,均显著偏离了传统蛛网模型的解释范畴。因此,除了价格波动引发的产能变化,疫病与政策因素同样是造成猪肉价格周期性波动的原因。

猪价周期约 48.5 个月,2026 年新一轮周期或推动猪价见底企稳。历史数据显示过去四轮完整猪周期的“低点到低点”规律较为明显,平均间隔约 48.5 个月。结合近四轮数据,上一轮周期低点出现在 2022 年一季度,按照平均周期规律推算,2026 年一季度末将迎来本轮周期拐点,猪价或逐渐磨底回升。从当前情况看,本轮猪周期表现短多长空,22 个省市平均猪肉价格在 2024 年中后期从 30元/公斤持续回落至当前约 23 元/公斤,后续可能趋于企稳,市场供需进入均衡区间。 能繁母猪存栏量与猪价走势长期呈显著负相关关系。从全国能繁母猪存栏(后置 10 期)与猪价对比数据可见,母猪存栏的高位预示未来供应增加、价格承压,而当前能繁母猪数量自 2023 年起保持在约 4000 万头水平,趋势平稳。这意味 未来 一年出栏数量或相对稳定,供给冲击有限,猪价上行弹性或受到约束。

5.生猪养殖行业投资逻辑与个股梳理

生猪养殖行业的投资逻辑正从传统的“周期思维”向“成本为王”转变。在政策调控与产业规模化加速的背景下,猪价有望触底回升,行业有望开启景气周期。投资需聚焦成本领先的头部企业,其凭借卓越的养殖效率和稳健的资产负债表,有望穿越周期,实现长期价值。同时,可关注行业产能有序去化及龙头市占率提升带来的结构性机会。

相关个股:牧原股份、温氏股份、新希望、巨星农牧等。

风险提示:不可控动物疫情引发潜在风险;原材料价格剧烈波动风险。

参考资料来源:

1.2025-11-17国信证券——掘金牧业景气大周期,把握养殖龙头估值切换

2.2025-11-14中邮证券——通胀或进入温和修复阶段

3.2025-9-11东方证券——丙公司生猪产业链套期保值方案

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作,风险自担!)

新财网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。读者应详细了解所有相关投资风险,并请自行承担全部责任。本文内容版权归新财网投稿作者所有!文中涉及图片等内容如有侵权,请联系编辑删除。

账号注册

账号注册