济南某知名物流企业,在银行授信额度用尽、连云港新园区建设资金断裂的危急时刻,邦信小贷基于其现有物流园区稳定运营收入,提供了800万元“救命钱”,分期五年偿还,帮助企业顺利建成新园区并实现良好运营,如今贷款余额已降至200多万。

另一所老牌私立外国语学校建设新校区时,面临5000万元土地款中3000万元的缺口,邦信小贷经过全面评估后提供了支持,陪伴学校迈过最艰难的一坎。

这样的案例在邦信小贷服务的客户中并非孤例。五年来,公司已累计服务客户近800家。

01 行业寒冬:双重压力下的生存考验

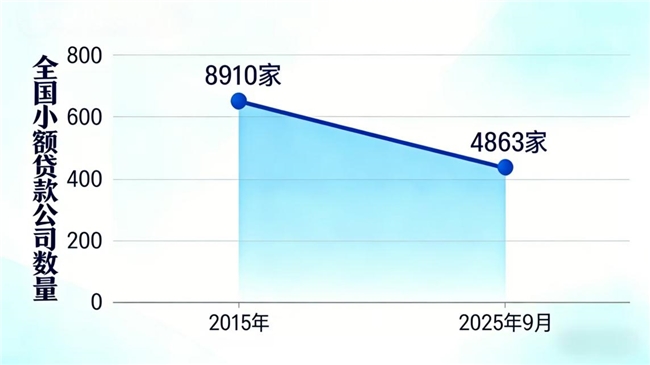

当前小贷行业正经历前所未有的挑战。中国人民银行最新数据显示,截至2025年9月末,全国小额贷款公司数量已降至4863家,与十年前相比缩减近半。

行业洗牌正在加速。

“现阶段最大的痛点是原来我们认为非常良好的客户,在去年和今年生产经营都碰到了较大困难。”邦信小贷总经理唐宗信坦言,“不良率的持续增加也是公司面临的一大考验。” 2020年以来,银行业务不断下沉,挤压着小贷公司的传统客户空间。与此同时,经济环境变化导致客户经营困难,不良率攀升,小贷公司面临着双重压力。

一面是市场空间的压缩,一面是客户风险的上升,这迫使小贷公司必须重新思考自身的生存之道。

02 应对之道:与客户共渡难关

面对困境,邦信小贷选择了与客户共渡难关的做法。

“我们没有催他们按期还款,也没有罚款,而是给他们延期,或者降息,帮他们一起渡过难关。” 这种看似“柔软”的做法,实则基于对客户长期价值的判断。

邦信小贷相信,真正有价值的企业只是暂时遇到困难,此时雪中送炭比釜底抽薪更能创造长期价值。

他们与一家因房地产市场变化导致抵押物价值下降的客户达成债务重整协议,将200万元贷款延期两年,降低利息压力,帮助客户寻求回到银行融资渠道的机会。这类案例在小贷行业寒冬中显得尤为珍贵。

03 风控革命:从经验判断到标准化流程

共渡难关的底气来自严格的风控体系。

邦信小贷将业务和风控部门的工作流程完全标准化:业务部门拆分成5个步骤,风控部门拆分成6个步骤,形成了一套规范化操作流程。

“我们的业务人员和风险审核人员,到了客户那里不超过一小时,就要能够完成对客户的经营模式和健康程度的精准画像。”唐宗信表示,这种快速识别能力,是小贷公司应对高风险环境的必备技能。

邦信小贷不依赖抵押物,而是更关注企业的实际经营状况。“前几年,抵押物再好,我们也要看生产经营。我们要避免最后成了收房子的,连了一堆固定资产在手里。” 唐宗信说出了心里话。

04 行业深耕:从广撒网到精准捕捞

与多数小贷公司不同,邦信小贷建立了行业研究机制,每年对存量客户所在的40多个细分行业进行分析,形成区域市场行业分析报告。

这种深耕细作的方式,使邦信小贷在面对不同行业客户时,能更准确地把握风险。他们清楚地知道哪些行业正在经历周期性调整,哪些行业面临结构性挑战,哪些行业仍有增长潜力。

例如,对华为上游代理商这类轻资产企业,邦信小贷切入其整个销售链条进行评估;对拥有屋顶光伏、每月有稳定电费收入的企业,即使抵押物不足,也基于现金流提供支持。

05 补位定位:不做主角,只做最佳配角

邦信小贷的客户画像是:传统行业、销售收入在两三千万以上、在银行有千万级贷款且资信良好的企业。

“我们的客户必须得经过银行的授信考验。” 这种“银行筛选基础上的二次筛选”策略,降低了小贷公司的风险识别成本。银行已经完成了第一轮严格的风险筛选,邦信小贷在此基础上提供补充服务。

补充体现在两个方面:一是在担保措施上比银行标准上浮2-3成;二是提供3-6个月的短期融资,解决企业阶段性资金需求。这种精准补位,让邦信小贷在银行业务下沉的背景下,依然找到了良好的生存空间。

06 未来展望:从债权融资到综合服务

邦信小贷对公司未来有着清晰的规划。

“中长期看,我们想往投行方向上走,而不仅仅局限在小贷圈子里。未来可能采用股债结合的模式。”唐宗信表示。

2025年实施的《小额贷款公司监督管理暂行办法》对小贷公司风险管控提出了更高要求,包括细化关联交易管理、明确不良贷款划分标准、对放贷资金实施专户管理等。这些规定引导小贷行业提高风险管理水平,夯实可持续发展基础。与此同时,业内预计监管将进一步明确小贷行业利率区间指导标准,引导行业整体利率水平下行。

当行业寒冬来临时,这家深耕实体经济服务、拥有严谨风险管控能力的小贷公司,并未选择收缩战线,而是苦练内功,完善标准化的风控流程。邦信小贷深知,只有在行业寒冬中坚守定位、持续创新,才能在市场回暖时迎来新的生机。

新财网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。读者应详细了解所有相关投资风险,并请自行承担全部责任。本文内容版权归新财网投稿作者所有!文中涉及图片等内容如有侵权,请联系编辑删除。

账号注册

账号注册