预定利率下调在即,专属商业养老保险还能不能买?

收益达3.4%,100元可上车,还是国家主推?

被很多朋友拿来当存款账户用的“新型年金险”到底值不值得买?

啥是“新型年金险”呢?仔细一看几款主流产品,这不就是专属商业养老保险吗?

预定利率下调在即,它真有那么多优点?适合我们普通人吗?到底有没有坑呢?今天咱们就来扒一扒市场上几款主流专属商业养老保险,一次性搞清楚,到底能不能上车。

一、专属商业养老保险收益高?

专属商业养老保险收益到底有多高?

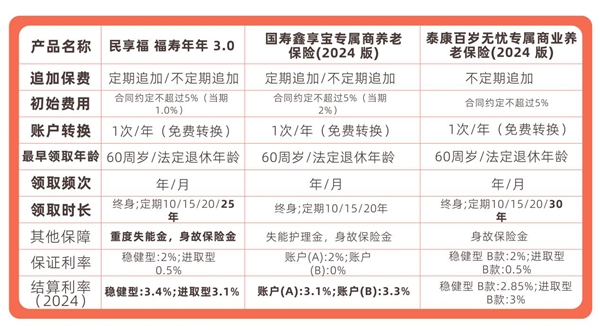

目前市面上三款代表性专属商业养老保险,一起来看看长什么样子。

专属商业养老保险都有两个账户,分别是稳健型和进取型,账户如其名,稳健型主打一个稳,有还不错的保底利率兜底,进取型账户主打冲锋,保证利率一般都很低,但实际结算利率还不错。

目前来看,三款产品2024年实际结算利率都不错,进取型账户在2024年实际结算利率都达到了3%以上,福寿年年3.0的稳健型账户更是达到了3.4%,妥妥跑赢银行利率。

如果咱们看重保单的保证收益,投保时选择把钱都投入稳健型账户,又想要进取型账户的高利率,怎么办?

别担心,这两个账户的资金比例,三款产品每年都能免费调整一次,比如把稳健型账户的比例从50%调到100%,进取型账户则相应降到0%。

二、100元就能上车?有坑吗?

都说商业养老保险门槛高,专属商业养老保险100元就能上车?

答案是还真能,三款产品里鑫享宝(2024版)月缴100元起投,年缴1000元起投,福寿年年3.0月缴500元起投,年缴2500元起投,百岁无忧(2024版)趸交1万元起投,相比较而言鑫享宝(2024版)和福寿年年3.0门槛很低,对于大多数人来说不会有压力,如果后期不想做定期追加,可以申请变更或取消。

要说有没有坑?需要提醒大家的是保险公司在保险合同成立时要收取一笔初始费用用于覆盖运营成本等,收取后不会退还。

具体金额和比例,每款产品不同,咱们在买的时候千万要睁大眼睛,找初始费用比例低的产品。

三、 专属商业养老保险有国家背书?

乍看来专属商业养老保险和一般养老保险类似,实际还不一样!

它是国家为了发展第三支柱养老金体系(个人养老金体系),按指定政策开发的产品。名称中带有“专属商业养老保险”几个字,其它类型保险是不能使用的。

值得一提的是,专属商业养老保险能享受递延纳税优惠政策,每年最高能节税5400元!

也就是说,你每年向你的专属商业养老保险账户里缴纳的金额在你每年综合收入里扣除后,最高能享受5400元的税收优惠,既能养老还能节税。

咱们来举个栗子,假设小王每年缴纳1万元在中国人保app购买福寿年年3.0专属商业养老保险,他每年税前收入40万元,对应25%的税率,每年可以节税2500元。

总结:这样来看,专属商业养老保险还是值得一买的,结算利率跑赢银行,不仅能养老还能节税,千万要记住,挑选初始费用低的初始费用低的!

四、 现在上车还来得及吗?

来得及,但是得抓紧了!

7月25日,中国保险行业协会公布第三季度的预定利率研究值为1.99%,触发预定利率的调整机制,全行业可能于8月31日前完成预定利率产品的切换,专属商业养老保险类产品可能不能避免!

目前已经有多家保险公司已迅速跟进,宣布调整新备案保险产品的预定利率最高值,专属商业养老保险目前保证利率2%也有下架的可能,建议上官方平台尽早了解,且买且珍惜。

新财网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。读者应详细了解所有相关投资风险,并请自行承担全部责任。本文内容版权归新财网投稿作者所有!文中涉及图片等内容如有侵权,请联系编辑删除。

账号注册

账号注册