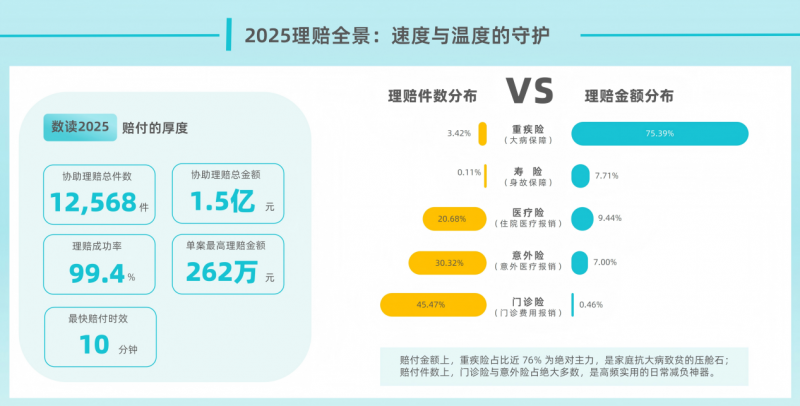

在人身险理赔获赔率普遍跨入“99%时代”的2025年,理赔争议的焦点正从“能不能赔”转向“赔付定性”的深度博弈。2026年1月29日,蜗牛保险经纪发布《2025年度理赔服务报告》。报告显示,2025年该司协助12568个家庭获赔1.5亿元,重疾险以77.92%的金额占比成为家庭风险的核心防火墙。

在99.4%的高获赔率背后,一组司法数据揭示了行业深处的挑战:北京市西城区人民法院发布的《涉重疾险纠纷审判白皮书(2021—2024)》显示,近年来涉重疾险类案件数量持续上升,理赔争议焦点高度集中在保险公司对疾病严重程度设置的“二次限定条款”效力上。

行业阵痛:重疾险“二次限定”背后的理赔壁垒

当前,重疾险理赔争议的核心在于保险公司利用格式条款,对疾病判定设置了严苛的、甚至脱离通行医学标准的门槛。北京西城法院披露的典型案例显示,一名4岁患儿确诊肝豆状核变性,保司却以未达到合同设定的四项额外临床条件为由拒赔。法院最终认定,此类在确诊疾病基础上增设条件的条款实质是限缩赔付范围的免责条款,由于保司未尽说明义务,判定该条款无效。

蜗牛保险经纪在协助理赔过程中观察到,这类“二次限定”在行业内并不鲜见。根据《健康保险管理办法》,保险公司不得以医学诊断标准与合同约定不符为由拒绝给付保险金 。但在实际操作中,保司往往利用合同条款的滞后性,将特定、甚至可能过时的检查方法设定为理赔的唯一路径。例如,针对部分恶性肿瘤,临床上基于安全性可能采取非手术治疗,而保司常因客户无法提供合同要求的“金标准”——术后病理报告而陷入赔付僵局。

专业博弈:以通行医学标准破解证据“死局”

面对医学技术进步与理赔条款之间的矛盾,蜗牛保险经纪认为,理赔的关键应基于通行的医学合理性。2025年,蜗牛团队通过医学与合同法的双重博弈,将多起“证据死局”转化为全额获赔。

在处理T女士确诊神经内分泌肿瘤(G1期)的案例时,保司试图援引行业新规将其定性为“交界性肿瘤”或“轻症”进行降格赔付。蜗牛专家敏锐捕捉到该保单属于“旧定义重疾险”,坚持“从旧从优”原则,通过国际ICD编码的精准回溯与合同定性抗辩,最终协助客户拿回100万元全额赔金。

而在L女士的原发性肝癌索赔案中,保司曾因客户采取非手术放化疗、缺失术后病理报告而拟行拒赔。蜗牛理赔团队深入调取完整病历,证明“不手术”是当前临床背景下的最优解,并非被保险人主观规避证据。最终,保司认可了临床确诊结果,实现了全额赔付 。这种在医学逻辑与字面条款间寻找平衡点的能力,确保了每一份保单都能在极端时刻转化为实实在在的财务尊严。

数智化引擎下的理赔服务展望

展望未来,蜗牛保险经纪在2025年已实现AI能力的规模化落地,推动理赔服务向更智能、更具关怀的方向迈进。基于自研大模型智能体开发平台,AI理赔助手已能提供7×24小时在线答疑,并尝试将医学名词密布的“理赔通知书”转化为更通俗易懂的结论解读。通过“AI+人工”分层服务体系的深度协同,蜗牛保险经纪将持续提升理赔质效,破解用户在复杂医学定义下的理赔难题,让保险的温度真正直达每一位用户。

新财网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。读者应详细了解所有相关投资风险,并请自行承担全部责任。本文内容版权归新财网投稿作者所有!文中涉及图片等内容如有侵权,请联系编辑删除。

账号注册

账号注册