四川大决策投顾 摘要:金属钼行业核心投资逻辑在于中长期供需紧平衡格局支撑价格中枢系统性上移。供给端受全球矿山品位下降、新增产能有限制约,增速缓慢;需求端则受益于制造业升级与能源转型,高端含钼特钢、不锈钢在风电、新能源汽车等领域应用深化。预计2026年全球供需缺口仍将维持,为钼价提供强支撑。具备优质资源及成本优势的龙头矿企将最为受益。

1.金属钼行业概述

钼(Mo)是一种银白色的可塑性金属,常温下化学性质稳定,熔点高,强度高,且具有良好的导电导热性及延展性。钼主要用于钢铁行业,能提高钢铁的强度、弹性限度、抗磨性及耐冲击、耐腐蚀、耐高温等性能,含钼合金钢广泛应用于机械制造、汽车工业、国防军工、航空航天等领域。

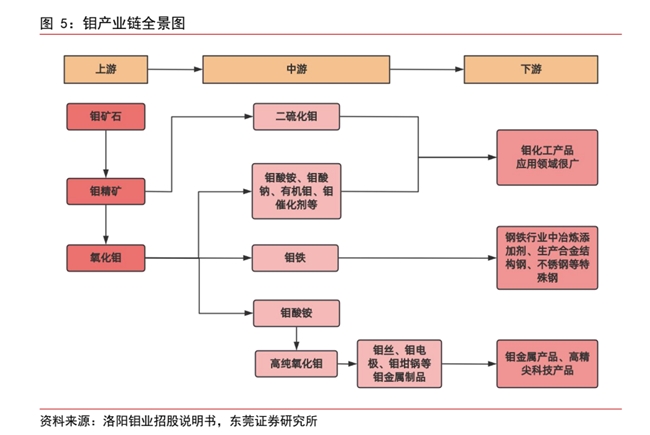

钼产业链清晰分为上、中、下游三个环节。上游是资源端,核心为钼矿石的开采与选冶,主要产出钼精矿及氧化钼。中游是冶炼加工核心,以氧化钼为起点,衍生出两大分支:一是制成钼铁,作为关键添加剂直接用于钢铁行业;二是通过湿法冶炼生产钼酸铵、钼酸钠等化工品,并可进一步提纯为高纯氧化钼。下游应用广泛:钼铁主要用于生产不锈钢、合金钢等特钢;钼酸铵等是石油化工等领域的重要催化剂;而高纯氧化钼则是制造钼丝、钼电极等高端金属制品的基础材料,最终应用于半导体、光伏、航空航天等高精尖科技领域。

2.钢铁行业高端化及绿色化转型叠加新兴市场扩张,推动钼需求总量持续扩容

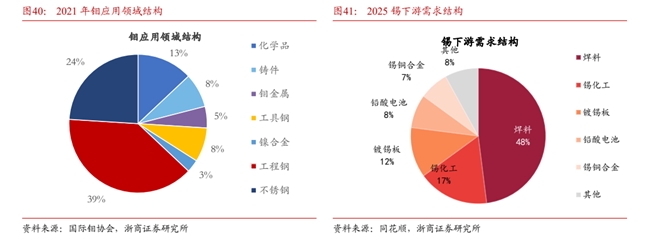

据国际钼协会披露,2021 年全球钼消费量 278,640 吨。新生产出来的钼,大约 24%用于制造含钼不锈钢;而结构钢、工具钢、高速钢和铸铁等使用钼共计约占 55%;其余的 21%用于升级产品,包括镍合金、钼化合物、润滑剂级 MoS2 和钼金属。

钼消费持续增长,中国为主要消费国。2020-2024 期间,全球钼金属需求量由 26.1 万吨升至 29.5 万吨,期间 CAGR 为 3%。其中,同期中国钼消费量由 10.6 万吨升至 13.8 万吨,期间 CAGR 为 6.8%,需求占比由40.7%升至 47%,为全球主要钼消费国。此外,2024 年欧洲、美国和日本钼消费量分别为 5.5 万吨(占比19%)、3 万吨(占比 10%)和 2 万吨(占比 7%)。分应用领域观察,全球约 79%的钼产品以氧化钼或钼铁的形式应用于钢铁行业,且应用场景广泛。

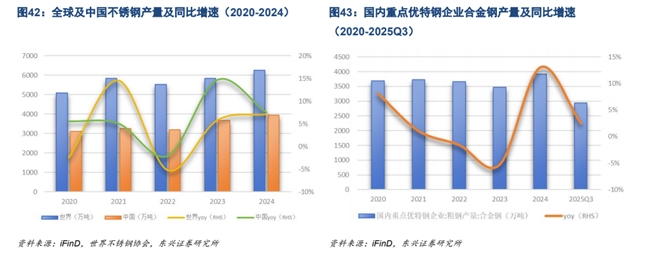

航空航天与汽车轻质化发展或推动全球钼消费增长。2024 年全球不锈钢粗钢产量为 6260 万吨(同比增长7%),2020-2024 年间年均复合增长率为 5.3%。其中,2024 年中国不锈钢粗钢产量为 3944 万吨(同比增长 8%),同期 CAGR 为 6.2%,产量占比由 61%升至 63%。合金钢方面,从国内重点优特钢企业的合金钢产量观察,2024 年产量为 3472 万吨,同比增长 13%,呈现明显回暖,已重新升至五年间最高位。2025 年钢铁行业“反内卷”政策旨在防止行业同质化恶性竞争并破除地方保护,利用市场机制及行业自律机制优化升级产能,以实现行业高端化及绿色化转型,合金钢产量有望持续扩张。由于钼具备高熔点、高强度、耐腐蚀、热传导性优良、质量轻等特性,含钼的合金钢在航空航天与汽车轻质化的发展中起到重要应用,行业规模扩大容有良好预期。受益于钢铁市场的结构调整与优化,以及新兴应用的持续扩容,结合国外调研机构与我们对市场的分析,我们认为 2024—2027 年全球钼金属需求 CAGR 或达 3.8%。

3.全球钼资源集中度极高,钼供应量增长缓慢

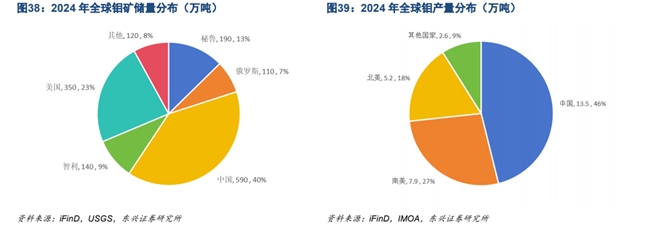

全球钼资源集中度极高。从钼资源分布观察,据 USGS 数据,2024 年全球钼储量 1500 万吨,CR5 达 92%,资源分布集中度极高。其中,中国以 590 万吨排名第一,占比约 40%,是全球钼资源最丰富的国家;排名二至五名分别为美国、秘鲁、智利和俄罗斯,钼储量分别为 350 万吨(占比 23%)、190 万吨(占比 13%)、140 万吨(占比 9%)和 110 万吨(占比 7%)。

全球钼金属产量集中度极高。从产量观察,据 IMOA 数据,2024 年全球钼产量约 27.8 万吨,CR5 达到 94%,产量集中度极高。中国以年 12.8 万吨的产量排名第一,占比 46%,为全球钼金属主要供应国。排名 2-5 名分别为智利、秘鲁、美国和墨西哥,其 24 年产量分别为 4.6 万吨(17%)、3.7 万吨(13%)、3.4 万吨(12%)和 1.5 万吨(5%),前五名合计产量约 26 万吨。

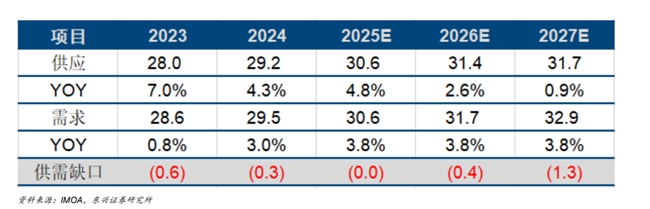

全球钼金属供给量或维持低速增长。2020-2024 年间全球钼供给从 27.3 万吨增长至 29.2 万吨,年均复合增速仅为 1.6%。其中,同期中国钼产量由 8.8 万吨增长至 13.5 万吨,年均复合增速达 11.1%,产量占比由 32.4%升至 46.1%,为全球钼供给端的主要增量。从资本开支项目观察,海内外供给状态有所分化,至 2027 年前或维持低速增长。国内方面,新增项目或于 2027 年之后逐渐达产。紫金矿业巨龙铜矿二期扩建预计于 2026年一季度实现试生产,预计一、二期合并后年矿石处理能力将超过一亿吨,以钼平均品位 0.019%测算,预计达产后钼年产能将达到 1.9 万吨,较之前提升 1.08 万吨;紫金矿业 2022 年收购的沙坪沟钼矿为世界级超大待开发斑岩型钼多金属矿床,预计建设周期 4.5 年,达产后钼精矿含钼年产量可达 2.72 万吨;安徽省环境厅于 2024 年 4 月上旬受理了《安徽金沙钼业有限公司金寨县沙坪沟钼矿采选项目环境影响报告书》,该项目预计将于 2026 年之后建设完成。海外方面,受矿山品位降低与罢工扰动频发影响,供给增量不及预期。其中,主要新增项目泰克资源 QB2 生产不及预期,泰克资源将 2025 年钼总产量指引由 5100 至 7400 吨下调为 3800 至 5400 吨。

4.全球钼供需持续紧平衡,钼精矿价格中枢有望升至 5000 元/吨以上

全球钼供需状态持续紧平衡状态,基本面或支撑钼金属价格运行重心持续上移。鉴于未来三年新增矿山投产有限,国内投产或在 2026 年后兑现,海外新增较少,供应端增速我们参考主要产商投产计划拟合,发现2024-2027 年间钼供给端 CAGR 或难以突破 2%;而随着全球及国内钢铁需求结构改善及规模化放大,航空航天、汽车轻量化领域对含钼合金钢需求增强,预计 2024-2027 年间钼需求端 CAGR 或达 3.8%。考虑到全球钼供需基本面持续紧平衡状态,我们认为钼精矿的价格中枢有望持续上行并回归到 5000 元/吨以上的水平,钼金属价格的提升或助推相关公司的盈利及估值弹性释放。

5.金属钼行业投资逻辑与个股梳理

金属钼行业核心投资逻辑在于中长期供需紧平衡格局支撑价格中枢系统性上移。供给端受全球矿山品位下降、新增产能有限制约,增速缓慢;需求端则受益于制造业升级与能源转型,高端含钼特钢、不锈钢在风电、新能源汽车等领域应用深化。预计2026年全球供需缺口仍将维持,为钼价提供强支撑。具备优质资源及成本优势的龙头矿企将最为受益。

相关个股:金钼股份、洛阳钼业、厦门钨业、安泰科技。

风险提示:供给不及预期;新能源产业景气度不及预期;宏观经济波动。

参考资料:

1.2026-1-6浙商证券——探秘商品超级周期与展望

2.2025-2-24东莞证券——小金属系列专题之钼、铟、铋行业深度报告

3.2025-12-18东兴证券——弱供给周期下的行业配置属性再探讨—小金属板块估值及收益弹性有望释放

风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作,风险自担!

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作,风险自担!)

新财网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。读者应详细了解所有相关投资风险,并请自行承担全部责任。本文内容版权归新财网投稿作者所有!文中涉及图片等内容如有侵权,请联系编辑删除。

账号注册

账号注册