ЁЁЁЁНёФъFOFжЇРтЦ№РДСЫЃЌБЌПюаТЗЂЕќГіЃЌвЛЩЈЧАСНФъЦЗРрЗЂеЙЕФвѕіВЁЃ

ЁЁЁЁетБГКѓЃЌМШгаЪаГЁЛЗОГЕФХфКЯЃЌвВгаЭЖзЪепаФЬЌЕФБфЛЏЁЃЕЋИќЩюВуЕФЭЦЖЏЃЌЪЧећИіЙЋФМаавЕГЄЦкДцдкЕФвЛаЉНсЙЙадЭДЕуЃЌПЊЪМБЛдНРДдНЖрЭЖзЪепПДМћЁЃ

ЁЁЁЁзюЭЛГіЕФЭДЕужЎвЛЃЌЪЧ“бЁЛљФб”+“дёЪБФб”ЫЋжиРЇОГЁЃжаЙњЪаГЁЛљН№Ъ§СПжкЖрЁЂЗчИёИївьЃЌЦеЭЈЭЖзЪепШБЗІЯЕЭГПђМмЃЌДѓЖрвРППЖЬЦквЕМЈЁЂУїаЧБъЧЉЛђепЧўЕРЭЦМіРДзібЁдёЃЌНсЙћЭљЭљ“ТђдкИпЕуЁЂТєдкЕЭЕу”ЃЌЪевцЬхбщМЋВюЁЃ

ЁЁЁЁЦфДЮЃЌИпВЈЖЏЕўМгЭЖзЪМЭТЩЕФШБЪЇЃЌЕМжТЭЖзЪепМДБубЁЕНКУЛљН№ЃЌвВКмФбФУзЁЁЃИљОнЖрМвЦНЬЈЕФЕїбаЃЌЭЖзЪепЦНОљГжгаЦЋЙЩЛљН№ЕФЪБМфШдВЛзувЛФъЃЌЛљН№зЌЧЎЛљУёВЛзЌЧЎЕФЯжЯѓЦеБщДцдкЁЃ

ЁЁЁЁвВе§вђШчДЫЃЌдНРДдНЖрДгвЕепКЭЭЖзЪепПЊЪМвтЪЖЕНЃКFOFЃЌВЛНіЪЧвЛИіВњЦЗЃЌИќПЩФмЪЧЩЯЪіЮЪЬтЕФНтОіЗНАИжЎвЛЁЃ

ЁЁЁЁЛуЬэИЛіЮЬэгЏвЛФъГжгаЛьКЯ(FOF)(A/CЃК016036/016037)дкШЋЧђЖрзЪВњХфжУЕФПђМмЯТЃЌЪЕЯжСЫЮШжагаНјЕФвЕМЈБэЯжЁЃЙ§ШЅвЛФъЃЌЛљН№ЩЯеЧ5.43%(ЭЌЦквЕМЈЛљзМЮЊ5%)ЃЌНёФъЩЯАыФъЃЌЛљН№ЪЕЯжеЧЗљ2.36%(ЭЌЦквЕМЈЛљзМЮЊ0.85%)ЁЃ(Ъ§ОнРДдДЃКЛљН№ЖўМОБЈЃЌНижС2025/6/30)ЁЃ

ЁЁЁЁФГжжвтвхЩЯЃЌетЪЧвЛжЛ“ЬхЯЕЧ§ЖЏаЭ”ЕФВњЦЗЃЌЛљН№ОРэГЬжёГЩвдСПЛЏФЃаЭЮЊЙЧМмЁЂЖЈадХаЖЯЮЊВЙГфЃЌДюНЈГіСЫвЛЬз“ЙцдђЧ§ЖЏЁЂЮШжаЧѓНј”ЕФFOFЭЖзЪЗНЗЈТлЁЃ

ЁЁЁЁНёЬьКЭДѓМввЛЦ№В№НтГЬжёГЩЕФЭЖзЪембЇЃЌВЂНтЪЭФЧИіКЫаФЮЪЬтЃКдкЕЭРћТЪЪБДњЃЌШЋЧђЖрдЊзЪВњХфжУПђМмЕНЕзвтЮЖзХЪВУДЁЃ

ЁЁЁЁНтД№СЫетИіЮЪЬтЃЌЛђаэЮвУЧОЭФмРэНтЃЌЮЊЪВУДFOFгжааСЫЁЃ

ЁЁЁЁН№ШкЙЄГЬЙЙНЈЛиГЗЗРЯп

ЁЁЁЁГЬжёГЩЪЧН№ЙЄГіЩэЃЌТФРњШДВЂУЛгаОжЯодк“аДФЃаЭЁЂЕїЛиВт”ЕФЯѓбРЫўРяЁЃ

ЁЁЁЁдчФъГЬдк MSCI ИКд№вђзгбаОПКЭСПЛЏЪ§ОнжЮРэЃЌетШУЫћЪьяўЗчЯеЗжНтЁЂзЪВњаЗНВюгывђзгБЉТЖетаЉСПЛЏЕФЕзВугябд;ЫцКѓНјШыБЃЯезЪЙмЃЌЙмРэецН№АзвјЕФДѓеЫЛЇЃЌгжБЦзХЫћАбГщЯѓЙЋЪНЗвыГЩЮШНЁПЩТфЕиЕФзЪВњХфжУЗНАИЁЃ

ЁЁЁЁСПЛЏЕФбЯНїгызЪЙмЪЕЮёЕФЗДРЁЃЌГЩЮЊЫћЗНЗЈТлЕФСНЬѕ“ФИгя”——вЛЬѕШЗБЃОіВпгазуЙЛЕФЪ§ОнгыЙцдђжЇГХЃЌСэвЛЬѕЬсабФЃаЭБиаыЗўДгЪаГЁЕФИДдгЯжЪЕЁЃ

ЁЁЁЁвВе§вђШчДЫЃЌЕБЫћ 2022 ФъМгШыЛуЬэИЛзЪВњХфжУжааФЪБЃЌКмПьОЭАб“Н№ЙЄЫМЮЌ”МоНгЕНЙЋФМ FOF ЕФГЁОАЃКЯШгУЗчЯедЄЫуПђМмУЊЖЈДѓРрзЪВњШЈжиЃЌдйгУСПЛЏЩИбЁгыЖЈадЗУЬИЫЋМьЫїЕФЗНЪНЬєбЁЕзВуЛљН№ЃЌзюКѓИЈвдГжгаЦкгыЖЏЬЌЗчЯеуажЕРДдМЪјЭЖзЪепааЮЊгызщКЯВЈЖЏЁЃећЬзЗНЗЈЯёДюЛ§ФО——ТпМЧхЮњЁЂНгПкБъзМЃЌШДгждкЙиМќНкЕуБЃСєШЫЙЄИЩдЄЕФ“БЃЯеЫП”ЁЃ

ЁЁЁЁ2025ФъГѕЃЌіЮЬэгЏе§ЪНЭъГЩзЊаЭ—— ДгДЋЭГОлНЙЙњФкзЪВњЕФЕЭВЈЖЏFOFЃЌЩ§МЖЮЊОјЖдЪевцФПБъЕФШЋЬьКђЖрзЪВњFOFЃЌВЂЩшЖЈзюДѓЛиГЗПижЦФПБъЮЊ3%ЃЌвтдкГЩЮЊЕЭВЈЖЏЁЂПчжмЦкЁЂПЙЗчЯеЕФЕзВжаЭFOFЁЃ

ЁЁЁЁзЊаЭКѓЕФіЮЬэгЏЪевцБэЯжССблЃЌдкЙиЫАеНЕШЭтВПГхЛїЯТШдЮЌГжзЁСЫзщКЯЕФШЭадЃЌГфЗжеЙЯжГіСЫШЋЬьКђХфжУЕФПЙбЙФмСІЁЃ

ЁЁЁЁГЬжёГЩжБбдЃЌ2024 Фъ 2 дТФЧДЮЕФзщКЯВЈЖЏЃЌЪЧздМКжАвЕЩњбФжавЛДЮживЊЕФ“НЬбЕЪБПЬ”ЁЃЫћЬЙбдЃЌФЧДЮ“зѓВрМгВж”ШУзщКЯОЛжЕЖЬЦкГабЙЃЌПМКЫГЩМЈКЭПЭЛЇЬхбщЫЋЫЋЪмДь——“ЧњЯпЬЋФбПДСЫ”ЁЃЭДЖЈЫМЭДжЎКѓЃЌЫћЯТЖЈОіаФДгИљдДЩЯАбЗчЯеКЭЛиГЗЙмзЁЃЌгкЪЧЖдіЮЬэгЏЕФЗчЯеЙмРэЬхЯЕзіСЫ“В№ОЩНЈаТ”ЃЌзюжеТфЕиГЩСЫздЩЯЖјЯТЕФ“Ш§ЕРЗРЯп”ЃК

ЁЁЁЁЕквЛЕРЗРЯпЃКЭЖЧАЗжЩЂгыШЈжидМЪј дкХфжУНзЖЮОЭАб“АВШЋЕц”ЕцКУЃЌИїДѓРрзЪВњЖМАДПђМмХфжУЃЌДЫЭтФЃаЭдЄЩш 3% ЕФзюДѓЛиГЗЃЌШЮКЮвЛДЮ“жиВжГхЖЏ”ЖМЛсБЛЙцдђРЙЯТЁЃ

ЁЁЁЁЕкЖўЕРЗРЯпЃКЭЖжаЖЏЬЌМрПи ЪЕЪБЖЂзЁзЪВњМфЕФЯрЙиадЃЌвВМрПиЕЅвЛзЪВњЕФ“ХнФЖШ”ЁЃе§ГЃЪБЃЌЙЩеЎЁЂЛЦН№ЛЅЯрЖдГх;вЛЕЉГіЯж“ЭЌЕј”ЃЌЛђФГРрзЪВњЙРжЕУїЯдХнФЛЏЃЌЖМЛсДЅЗЂдЄОЏЁЃЛиГЗБЦНќ 2.5% ОЭЯїМѕЗчЯеВжЮЛЃЌЛЦН№ЁЂеЎШЏЕШЗРгљзЪВњЖЅЩЯЃЌгУеНЪѕМѕВжЛКГхОЛжЕЁЃ

ЁЁЁЁЕкШ§ЕРЗРЯпЃКЭЖКѓжЙЫ№гыдйЦНКт ШєЛиГЗЭЛЦЦ 2.5%~2.7%ЃЌЯЕЭГздЖЏ“ВШЩВГЕ”ЃЌШЈвцКЭЩЬЦЗВжЮЛНЕЕЕЃЌСйЪБМгЛѕБвЛљН№гыГЌЖЬеЎЁЃЕШЪаГЁЦѓЮШдйЛжИДЃЌГЬжёГЩЫЕЃЌ“ОЭЪЧЮЊСЫЪизЁЧњЯпЃЌВЛШУПЭЛЇдквЛВЈДѓЕјРяБЛЯХзпЁЃ”

ЁЁЁЁздДЫЃЌіЮЬэгЏЕФЗчПиДг“ЫуЗЈЧ§ЖЏЕФЪЕбщ”НњЩ§ЮЊ“ЙЄГЬЛЏЕФЯЕЭГ”ЁЃвВе§ЪЧетвЛЬзЗчПиЬхЯЕЃЌШУ“ЕЭВЈЁЂЮШНЁЁЂПчжмЦк”ВЛдйЭЃСєдкВњЦЗаћДЋРяЃЌЖјГЩЮЊПЩБЛЪ§ОнЗДИДжЄЮБЕФЕзВугХЪЦЃЌЮЊКѓајзЪВњХфжУЕФТфЕиЃЌДђЯТСЫзюКёЪЕЕФЕиЛљЁЃ

ЁЁЁЁШЋЬьКђВпТдЕФжаЙњЪЕМљ

ЁЁЁЁЧХЫЎжаЙњзюНќдкзіВњЦЗФММЏЃЌПЩЮНвЛКєАйгІЃЌШЛЖјетвЛДЮЃЌЗбТЪвЊЯрНЯжЎЧАИќЙѓЃЌвВИќФбТђЕНЃЌЙКТђУХМївбОРДЕНСЫ500ЭђЁЃ

ЁЁЁЁіІРіЕФвЕМЈЪЧЧХЫЎЕФЕзЦјЃЌФЧЬзжјУћЕФШЋЬьКђВпТдЃЌЫЦКѕРДЕНжаЙњвВУЛгаБэЯжГіЫЎЭСВЛЗўЁЃ

ЁЁЁЁШЛЖјдкГЬжёГЩПДРДЃЌееАс“ШЋЬьКђ”ВЂВЛзуЙЛЁЃ жаЙњЕФРћТЪЛњжЦВЂЗЧЭъШЋЪаГЁЛЏЃЌзЪВњЯрЙиадПЩФмвђеўВпЕїећЫВМфжиЙЙЃЌЩЬЦЗМлИёЕФВЈЖЏжмЦквВГЃГЃКЭШЋЧђНкзрЭбЙГЁЃИќживЊЕФЪЧЃЌЙњФкЭЖзЪепНсЙЙгыКЃЭтВЛЭЌЃЌЧщаїИќМЏжаЃЌНЛвзИќЖЬЦкЛЏЃЌЗХДѓСЫЪаГЁЕФВЈЖЏадЁЃ

ЁЁЁЁЕЋдНЪЧШчДЫЃЌжаЙњЭЖзЪепдНашвЊвЛЬз“ШЋЬьКђ”ЕФНтОіЗНАИЁЃ ЕЅвЛЪаГЁЕФ“Й§ЩНГЕ”ЬхбщКЭЖдКъЙлЧїЪЦЕФЙ§ЖШвРРЕЃЌЪЧУПвЛТжЪаГЁе№ЕДЪБЕФРЯЮЪЬтЃКA ЙЩвЛТжЯТЕјЃЌПЩвдЧсвзФЈШЅШ§ФъЪевц;еЎШЏЫфШЛЮШЃЌЕЋЕБРћТЪНјШыЕЭЧјМфКѓЃЌЦБЯЂБфЕУВЛдйадИаЁЃ

ЁЁЁЁЖдГЄЦкРэВЦзЪН№——ШчбјРЯН№ЁЂНЬг§Н№——РДЫЕЃЌЫћУЧашвЊЕФВЂВЛЪЧЖЬЦкБЉРћЃЌЖјЪЧФмдкЫљгаКъЙлЛЗОГРя“ЛюЯТРД”ЕФЕзВжЁЃ

ЁЁЁЁГЬжёГЩКЭЫћЕФіЮЬэгЏЃЌОЭЪЧдкетИіБГОАЯТЃЌЪдЭМИјГі“жаЙњАцШЋЬьКђ”ЕФД№АИЁЃ

ЁЁЁЁЧХЫЎЕФШЋЬьКђФЃаЭгУЭЈеЭКЭОМУдіГЄЪЧЗёГЌдЄЦкЃЌНЋКъЙлГЁОАЗжГЩЫФИіЯѓЯоЁЃЭЈЙ§ДюХфЙЩЦБЁЂеЎШЏЁЂЛЦН№ЁЂЩЬЦЗЕШЖрРрзЪВњЕФШЈжиЃЌЪЙЕУУПИіКъЙлГЁОАЕФЗчЯеЙБЯзЯрЭЌЃЌВЂППзЪВњМфЕФЕЭЯрЙиьйЦНКъЙлВЈЖЏЁЃ

ЁЁЁЁГЬжёГЩВ№ПЊСЫдАцТпМЃЌжиаТЦДГЩИќЪЪКЯжаЙњЪаГЁЕФШЋЬьКђНсЙЙЁЃ

ЁЁЁЁЫћЯШАб A ЙЩЁЂЙњеЎЁЂДПеЎЁЂЙњФкДѓзкетаЉКЫаФзЪВњХХЩЯЬЈУцЃЌШУЫФЯѓЯоФЃаЭгаСЫжаЙњЕзЩЋЁЃШЛКѓдйВЙЩЯСНПщЖРСЂЦДЭМЃЌУРЙЩКЭжаЙњКъЙлЕФЙиСЊЖШЕЭЃЌЪЧЖдГхЯЕЭГадЗчЯеЕФ“ЕкЖўеНГЁ”;ЛЦН№СєзїМЋЖЫЪБПЬЕФ“зюКѓБЃЯеЫП”ЁЃ

ЁЁЁЁЖјЧАУцНВЕФШ§ЕРЗРЯпЃЌдђЙЙГЩСЫетИіМмЙЙЩЯЕФБЃЯеЫЈЁЃетШУіЮЬэгЏВЛжЛЪЧДюСЫвЛИіШЋЬьКђЕФЙЧМмЃЌИќдкЙЧМмЩЯГЄГіСЫздЮваоИДЕФЩёОЯЕЭГЁЃ

ЁЁЁЁФЃаЭЕФжИСюЪЧИеадЕФ——A ЙЩЁЂУРЙЩЁЂЛЦН№ЁЂЩЬЦЗЁЂеЎШЏЁЂЯжН№ЃЌЖМАДдЄЩшШЈжиАкКУЁЃЕЋвЛЕЉЪаГЁГіЯжВЛдкОчБОРяЕФВЈЖЏЃЌШ§ЕРЗРЯпЛсСЂПЬНщШыЃКЭЖЧАЗжЩЂАб“жиВжГхЖЏ”РЙдкУХЭтЃЌЭЖжаМрПиЖЂзЁЯрЙиадгыХнФаХКХЃЌЭЖКѓжЙЫ№дкЛиГЗДЅМАуажЕЪБ“ВШЩВГЕ”ЃЌШУзщКЯжиЛиАВШЋФЃЪНЁЃ

ЁЁЁЁГЬжёГЩВЂВЛТњзугкНіНі“ЛюЯТРД”ЃЌЫћЕФФПБъЪЧдкВЈЖЏПЩПиЕФЧАЬсЯТЃЌАбЕзВжзіГідіЧПИаЁЃетОЭашвЊдк“ШЋЬьКђ”ЕФβПђМмжЎЭтЃЌдйЦЬЩшвЛЬѕЧхЮњЁЂПЩИДжЦЕФαТЗОЖЁЃ

ЁЁЁЁЭЌЗчПиЖЫЕФШ§ЕРЗРЯпвЛбљЃЌГЬжёГЩАбДђдьαЕФШЮЮёвВЗжГЩСЫШ§ЬѕЙмЕРЃК

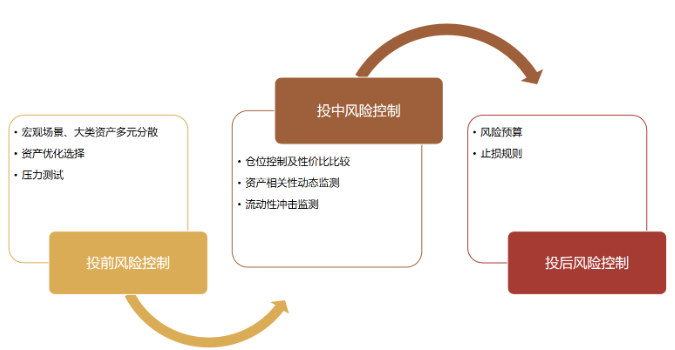

ЁЁЁЁЕквЛЬѕЃЌЪЧШЈвцЖЫЕФОЋбЁХфжУЁЃ ЫћгУ“ЖЈСП+ЖЈад”ЕФЫЋжиЩИбЁЛњжЦЃЌЯШДюГіМлжЕЁЂЯћЗбЁЂГЩГЄЁЂжмЦкЕШСљДѓЗчИёГиЃЌдйЭЈЙ§ЕїбаЗУЬИЫјЖЈРэФюЮШЖЈЁЂжДааСІЧПЕФЛљН№ОРэЁЃЛуЬэИЛБООЭЪЧШЈвцЭЖзЪДѓГЇЃЌЦНЬЈбаОПзЪдДКЭаавЕИВИЧЖШЮЊетЬѕ α ЙмЕРЬсЙЉСЫдњЪЕЕФЛљДЁЁЃ

ЁЁЁЁЕкЖўЬѕЃЌЪЧеЎШЏЖЫЕФ“ОУЦкгыаХгУдіЧП”ЁЃ еЎШЏВПЗжВЂЗЧДПЗРгљВжЮЛЃЌЖјЪЧЭЈЙ§ОУЦкЙмРэКЭаХгУРћВюФЃаЭЃЌЪЪЪБЕїећРћТЪеЎКЭаХгУеЎЕФШЈжиЃЌВЖзНРћВюРЉеХЛђЪеСВжаЕФЖюЭтЪевцЁЃ

ЁЁЁЁЕкШ§ЬѕЃЌЪЧЕЭЯрЙизЪВњжаЕФеНЪѕВЖзНЁЃБШШчдкРћТЪПьЫйЯТааНзЖЮЃЌЫћЭЈЙ§ REITs ЛёШЁРћВюЛиВЙ;Жјдк2024ФъЩЬЦЗЩЯааЦкЃЌЖЙЦЩвЛЖШзїЮЊВжЮЛХфжУЃЌЬсЙЉСЫЖюЭтЕФЙБЯзЁЃдкеНЪѕВуУцЃЌЫћИќЙизЂЕФЪЧзЪВњМфЕФДэЮЛадМлБШЃЌЖјЗЧ“ЯТжизЂВЉЗХЬ”ЁЃ

ЁЁЁЁетШ§ЬѕЙмЕРВЂЗЧЙТСЂДцдкЃЌЖјЪЧЧЖЬздкШЋЬьКђжїПђМмжЎФкЁЂдкЗчПиКьЯпжЎЯТЁЃГЬжёГЩЧПЕїЃК“ЮвУЧвЊЕФВЛЪЧИпЪевцЃЌЖјЪЧГЌЖюЪевцЁЃетСНИіТпМКмВЛвЛбљЁЃИпЪевцППНјЙЅЃЌαППЩИбЁКЭМЭТЩЁЃ”

ЁЁЁЁдкетИіЬхЯЕЯТЃЌα РДздЖрЕуаЭЌЃЌЖјЗЧЕЅЕубКзЂЁЃ

ЁЁЁЁетЬзПђМмШУіЮЬэгЏЕФЕзЩЋКмЧхГўЃКβ ИКд№дкИїжжКъЙлЛЗОГЯТЮЌГжЮШЖЈЃЌα дђдкПЩПиЗчЯеРяТ§Т§ЕўМгдіКёЁЃ

ЁЁЁЁ2025 ФъЩЯАыФъЃЌіЮЬэгЏОЭдкВЛДэЕФЛиГЗПижЦЯТЃЌЪЕЯжСЫНЯКУЕФЪевцЁЃетбљЕФНсЙћВЂВЛвРРЕЕЅвЛЪаГЁааЧщЛђвЛДЮ“бКзЂГЩЙІ”ЃЌЖјЪЧвРПППђМмЁЂМЭТЩКЭЯИНкЖбГіРДЕФЁЃ

ЁЁЁЁЖдгкЯывЊвЛИіПЩвдГЄЦкФУзЁЕФЕзВжаЭВњЦЗЃЌетДѓИХОЭЪЧЭЖзЪепзюашвЊПДЕНЕФЖЋЮїЁЃ

ЁЁЁЁзюКѓЕФЛА

ЁЁЁЁНёФъ FOF ШШЖШжиШМЃЌБГКѓВЛНіЪЧааЧщЭЦСЫвЛАбЃЌИќЪЧвђЮЊаавЕКЭЭЖзЪепЖМдкбАеввЛжжаТЕФЙиЯЕЃКВЛППУїаЧОРэЕФ“СщЙтвЛЯж”ЃЌЖјЪЧППЬхЯЕКЭПђМмЃЌШУЦеЭЈШЫвВФмдкЪаГЁРязпЕУЮШЁЃ

ЁЁЁЁГЬжёГЩКЭіЮЬэгЏЃЌЧЁКУЬсЙЉСЫетбљвЛИібљБОЁЃЫћгУСПЛЏЫМЮЌДюЙЧМмЃЌгУЗчПиКЭЩИбЁжЏЭјЃЌАб“ШЋЬьКђ”ИФдьГЩСЫЪЪКЯжаЙњЪаГЁЕФАцБОЃЌвВжЄУїСЫвЛМўЪТ——FOF ПЩвдВЛањЛЉЃЌЕЋПЩвдКмгаСІСПЁЃ

ЁЁЁЁЖдећИіаавЕРДЫЕЃЌетЛђаэвтЮЖзХвЛжжЗНЯђ;ЖдЭЖзЪепРДЫЕЃЌетИќЯёЪЧвЛЗнАВОВЁЂЕЋФмЮедкЪжРяЕФЕзВжД№АИЁЃ

ЁЁЁЁЗчЯеЬсЪОЃКЙлЕуНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЃЌЪаГЁгаЗчЯеЃЌЭЖзЪашНїЩїЁЃЛљН№Й§ЭљвЕМЈВЛДњБэЮДРДЁЃЭЖзЪепдкЙКТђЛљН№ЧАгІзаЯИдФЖСЛљН№еаФМЫЕУїЪщгыЛљН№КЯЭЌЃЌЧыИљОнздЩэЭЖзЪФПЕФЁЂЭЖзЪЦкЯоЁЂЭЖзЪОбщЕШвђЫиГфЗжПМТЧздЩэЕФЗчЯеГаЪмФмСІЃЌдкСЫНтВњЦЗЧщПіМАЯњЪлЪЪЕБадвтМћЕФЛљДЁЩЯЃЌРэадХаЖЯВЂНїЩїзіГіЭЖзЪОіВпЙлЕуНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЃЌЪаГЁгаЗчЯеЃЌЭЖзЪашНїЩїЁЃЛљН№Й§ЭљвЕМЈВЛДњБэЮДРДЁЃЭЖзЪепдкЙКТђЛљН№ЧАгІзаЯИдФЖСЛљН№еаФМЫЕУїЪщгыЛљН№КЯЭЌЃЌЧыИљОнздЩэЭЖзЪФПЕФЁЂЭЖзЪЦкЯоЁЂЭЖзЪОбщЕШвђЫиГфЗжПМТЧздЩэЕФЗчЯеГаЪмФмСІЃЌдкСЫНтВњЦЗЧщПіМАЯњЪлЪЪЕБадвтМћЕФЛљДЁЩЯЃЌРэадХаЖЯВЂНїЩїзіГіЭЖзЪОіВпЛљН№гаЗчЯеЃЌЭЖзЪашНїЩїЁЃЛљН№ЕФЙ§ЭљвЕМЈВЂВЛдЄЪОЦфЮДРДБэЯжЃЌЛљН№ЙмРэШЫЙмРэЕФЦфЫћЛљН№ЕФвЕМЈВЂВЛЙЙГЩЮДРДБОЛљН№вЕМЈБэЯжЕФБЃжЄЁЃЭЖзЪШЫгІЕБзаЯИдФЖСЁЖЛљН№КЯЭЌЁЗЁЂЁЖеаФМЫЕУїЪщЁЗЕШЗЈТЩЮФМўвдЯъЯИСЫНтВњЦЗаХЯЂЁЃЛуЬэИЛіЮЬэгЏвЛФъГжгаЪєгкжаЕШЗчЯеЕШМЖ(R3)ВњЦЗЃЌЪЪКЯОПЭЛЇЗчЯеГаЪмЕШМЖВтЦРКѓНсЙћЮЊЦНКтаЭ(C3)МАвдЩЯЕФЭЖзЪепЃЌПЭЛЇ-ВњЦЗЗчЯеЕШМЖЦЅХфЙцдђЯъМћЛуЬэИЛЙйЭјЁЃдкДњЯњЛњЙЙШЯЩъЙКЪБЃЌгІвдДњЯњЛњЙЙЕФЗчЯеЦРМЖЙцдђЮЊзМЁЃЩЯЪіЛљН№ЖдУПЗнЛљН№ЗнЖюЩшжУзюЖЬГжгаЦкЯоЃЌЛљН№ЗнЖюГжгаШЫдкзюЖЬГжгаЦкЕНЦкШеЧАВЛФмЬсГіЪъЛиЩъЧыЁЃБОВФСЯжаЕФЙлЕуКЭдЄВтНіДњБэЮвУЧЕФХаЖЯЃЌВЛЙЙГЩШЮКЮЭЖзЪНЈвщЛђЪЕМЪЕФЭЖзЪНсЙћЁЃЮвУЧвВВЛБЃжЄЕБжаЕФЙлЕуКЭдЄВтВЛЛсЗЂЩњШЮКЮЕїећЛђБфИќЁЃЛуЬэИЛіЮЬэгЏвЛФъГжгаРњШЮЛљН№ОРэЮЊаьВЉ(20230222-20250205)ЁЂГЬжёГЩ(20230315жСНё)ЃЌзд2023-02-22ГЩСЂвдРДжС2024ФъЕзИїФъМА2025ЩЯАыФъвЕМЈМАЛљзМЗжБ№ЮЊ(%)ЃК0.13/-0.93ЁЂ3.98/6.64ЁЂ2.36/0.85ЁЃГЬжёГЩдкЙмЕФЦфЫћЭЌРрВњЦЗАќРЈЃКЛуЬэИЛОлНЙМлжЕГЩГЄШ§ИідТЛьКЯFOFзд2020-07-13ГЩСЂвдРДжС2024ФъЕзИїФъМА2025ЩЯАыФъвЕМЈМАЛљзМЗжБ№ЮЊ(%)ЃК13.11/3.85ЁЂ0.81/0.72ЁЂ-21.05/-12.81ЁЂ-14.54/-5.4ЁЂ11.85/9.92ЁЂ8.81/0.65ЃЌЛуЬэИЛЬэИЃюЃЯэЮШНЁбјРЯФПБъвЛФъГжгаЛьКЯ(FOF)Aзд2022-05-18ГЩСЂвдРДжС2024ФъЕзИїФъМА2025ЩЯАыФъвЕМЈМАЛљзМЗжБ№ЮЊ(%)ЃК-0.98/-0.44ЁЂ-0.59/-1.04ЁЂ3.96/7.25ЁЂ2.77/0.26ЃЌЛуЬэИЛЬэИЃаРЯэОљКтбјРЯФПБъШ§ФъГжгаЛьКЯЗЂЦ№(FOF)зд2023-06-02ГЩСЂвдРДжС2024ФъЕзИїФъМА2025ЩЯАыФъвЕМЈМАЛљзМЗжБ№ЮЊ(%)ЃК-1.2/-4.86ЁЂ3.43/10.02ЁЂ8.1/1.46ЃЌЛуЬэИЛЬэИЃжЧИЛОљКтбјРЯФПБъШ§ФъГжгаЛьКЯЗЂЦ№(FOF)зд2023-06-20ГЩСЂвдРДжС2024ФъЕзИїФъМА2025ЩЯАыФъвЕМЈМАЛљзМЗжБ№ЮЊ(%)ЃК-1.09/-6.52ЁЂ3.03/9.58ЁЂ6.76/0.61ЃЌЛуЬэИЛбјРЯ2035Ш§ФъГжгаЛьКЯ(FOF)зд2023-12-25ГЩСЂвдРДжС2024ФъЕзИїФъМА2025ЩЯАыФъвЕМЈМАЛљзМЗжБ№ЮЊ(%)ЃК4.6/9.85ЁЂ7.02/1.07ЃЌЛуЬэИЛЬэИЃюЃіЮЛ§МЋбјРЯФПБъЮхФъГжгаЛьКЯЗЂЦ№(FOF)зд2024-07-23ГЩСЂвдРДжС2024ФъЕзИїФъМА2025ЩЯАыФъвЕМЈМАЛљзМЗжБ№ЮЊ(%)ЃК0.28/10.5ЁЂ9.29/1.58ЁЃЪ§ОнРДдДЃКЛљН№ЖўМОБЈЃЌНижС2025/6/30ЁЃ

еЫКХзЂВс

еЫКХзЂВс